Đọc thêm

Cung tiền là gì? Phân loại, yếu tố & tác động

Cung tiền là gì và vai trò của nó quan trọng ra sao trong việc điều tiết nền kinh tế? Cung tiền, hay tổng phương tiện thanh toán (M2), đại diện cho toàn bộ lượng tiền tệ lưu thông trong một nền kinh tế nhằm đáp ứng nhu cầu giao dịch và đầu tư của các chủ thể. Khái niệm này, cùng với chính sách tiền tệ, tạo thành một cặp chỉ báo thiết yếu để đánh giá sức khỏe và định hướng phát triển vĩ mô.

Bài viết hôm nay của DSC Tài Chính Số sẽ đi sâu vào định nghĩa cung tiền, phân loại các khối tiền tệ dựa trên tính thanh khoản (MB, M1, M2, M3), các yếu tố đa dạng tác động đến cung tiền (từ Ngân hàng Nhà nước, hệ thống ngân hàng thương mại, dòng vốn ngoại đến chính sách tài khóa), cùng với những tác động của cung tiền lên lãi suất, chu kỳ kinh doanh và lạm phát. Đồng thời, chúng ta sẽ nhìn lại lịch sử cung tiền tại Việt Nam và những ứng dụng thực tiễn của nó trong phân tích đầu tư, giúp nhà đầu tư có cái nhìn toàn diện về một trong những chỉ số kinh tế vĩ mô cốt lõi này.

Khái niệm cung tiền

Cung tiền hiểu theo nghĩa chung nhất là lượng tiền tệ cung ứng trong nền kinh tế nhằm đáp ứng nhu cầu mua hàng hóa, dịch vụ, tài sản, v.v... của các cá nhân (hộ gia đình) và doanh nghiệp (không kể các tổ chức tín dụng). (Giáo trình tài chính - tiền tệ - Nguyễn Văn Tiến).

Khái niệm cung tiền được sử dụng ở mỗi quốc gia không giống nhau, tùy thuộc vào quy định của chính sách tiền tệ tại mỗi nơi. Hầu hết các quốc gia đo cung tiền bằng khái niệm tiền mở rộng (M2). Tuy nhiên định nghĩa cung tiền M2 cũng có sự khác biệt ít nhiều giữa các quốc gia.

Tại Việt Nam, cung tiền hay còn gọi là tổng phương tiện thanh toán (M2) được định nghĩa bao gồm tiền mặt lưu thông ngoài hệ thống ngân hàng, các khoản tiền gửi của các tổ chức, cá nhân là người cư trú của Việt Nam, các loại giấy tờ có giá bằng đồng Việt Nam và ngoại tệ do các TCTD, chi nhánh ngân hàng nước ngoài phát hành cho các tổ chức, cá nhân là người cư trú của Việt Nam.

Công thức tính tổng phương tiện thanh toán (M2) theo GSO:

Tổng phương tiện thanh toán (M2) = Tiền mặt lưu thông ngoài hệ thống ngân hàng + Tiền gửi + Các loại giấy tờ có giá

Trong đó: Tiền mặt lưu thông ngoài hệ thống ngân hàng = Tổng số tiền do NHNN phát hành - Tiền mặt tồn quỹ tại NHNN, KBNN và tại các TCTD, chi nhánh NHNN

Phân loại

Cung tiền được phân loại dựa trên tính thanh khoản của các thành phần:

- MB (Tiền cơ sở): là tiền mặt nằm trong hệ thống ngân hàng (bao gồm tiền gửi của NHTM tại NHNN, là dự trữ bắt buộc) và tiền mặt do công chúng nắm giữ. Đây là khối tiền tệ có thanh khoản cao nhất, quyết định đến khả năng mở rộng khối tiền tệ.

- M1 (Khối tiền giao dịch): Tiền mặt (tiền mặt & tiền xu) nằm ngoài hệ thống ngân hàng và Tiền gửi không kỳ hạn tại các TCTD (CASA). Đây là khối có thanh khoản cao, được sử dụng trong thanh toán hàng ngày.

- M2 (Khối tiền mở rộng): Bao gồm M1 và tiền gửi có kỳ hạn. Tiền gửi kỳ hạn không được sử dụng trực tiếp làm phương tiện trao đổi, nhưng chúng được chuyển đổi ra tiền giao dịch một cách nhanh chóng với chi phí thấp.

- M3 (Khối tiền tài sản): Bao gồm M2 + Trái phiếu có thanh khoản cao như: Hối phiếu, tín phiếu kho bạc… Bộ phận trái phiếu này là tài sản nhưng vẫn có thể được chuyển đổi ra tiền giao dịch tương đối nhanh chóng.

Yếu tố ảnh hưởng

Có nhiều chủ thể có thể tác động đến mức cung tiền:

NHNN có thể tác động đến cung tiền thông qua các công cụ nhằm đạt được mục tiêu chính sách tiền tệ như:

- Nghiệp vụ thị trường mở: NHNN mua hoặc bán trái phiếu chính phủ, trực tiếp làm tăng/giảm lượng tiền trong hệ thống NHTM, tác động đến lượng dự trữ và khả năng cho vay của NHTM.

- Lãi suất điều hành: Đây là kênh cung ứng vốn ngắn hạn và phương tiện thanh toán cho các NHTM, nhằm đảm bảo thanh khoản trong trường hợp khách hàng rút tiền. NHNN cấp vốn cho NHTM với một mức lãi suất nhất định, từ đó ảnh hưởng đến chi phí vốn vay và khả năng cho vay của các NHTM.

- Tỷ lệ dự trữ bắt buộc: là tỷ lệ số tiền trên loại tiền gửi mà TCTD phải gửi tại NHNN, tùy thuộc vào kỳ hạn, đơn vị tiền tệ… Việc tăng/giảm tỷ lệ này sẽ ảnh hưởng đến khả năng cho vay của TCTD.

- Hệ thống ngân hàng thương mại: Nếu NHNN có vai trò phát hành tiền và quyết định lượng tiền cơ sở thì hệ thống NHTM có vai trò trong việc tạo ra số nhân tiền trong nền kinh tế thông qua các hoạt động nhận tiền gửi, cho vay. Cơ chế đó được diễn ra khi NHTM sử dụng số tiền vay từ NHNN để cho vay. Các doanh nghiệp và người dân vay các khoản tiền đó, số tiền đó được sử dụng để thanh toán, chi trả vào một ngân hàng khác, từ đó ngân hàng lại tiếp tục có vốn để cho vay. Như vậy , thông qua hệ thống NHTM, số tiền cơ sở ban đầu đã được nhân lên thành một lượng rất lớn. Hệ thống NHTM có khả năng tác động đến số nhân tiền này thông qua tỷ lệ dự trữ dư thừa (tỷ lệ vượt quá so với mức NHNN quy định). Nếu các NHTM thận trọng trong việc cho vay, họ sẽ điều chỉnh tỷ lệ dự trữ dư thừa này lên, từ đó tác động làm giảm hệ số nhân tiền và giảm lượng cung tiền trong nền kinh tế.

Dòng vốn ngoại: Đối với các quốc gia có độ mở lớn (bao gồm Việt Nam), dòng vốn nước ngoài cũng có tác động lớn đến cung tiền của nền kinh tế. Ngoài công thức tính M2 như đã trình bày trước đó, M2 còn được xác định như sau:

M2 = Tài sản có nước ngoài ròng (NFA) + Tài sản có trong nước ròng (NDA)

Trong đó, tài sản có trong nước ròng được đại diện bằng tín dụng nội địa ròng gồm cho vay khu vực Chính phủ và khu vực tư nhân. Trong khi tài sản nước ngoài ròng liên quan đến trạng thái của cán cân thanh toán, chịu ảnh hưởng từ các yếu tố bao gồm: Dòng vốn FDI, hoạt động xuất nhập khẩu hay việc vay nợ nước ngoài của Chính phủ để chi tiêu.

- Chính sách tài khóa: Chính sách tài khóa được sử dụng thông qua 2 công cụ chủ yếu là chi tiêu công và thuế. Khi Chính phủ đẩy mạnh đầu tư vào cơ sở, hạ tầng sẽ dẫn đến việc phải vay nợ công (trong nước và nước ngoài), đồng thời các NHTM cũng sẽ cho vay nhiều hơn, từ đó tác động đến cung tiền. Đối với thuế, việc Chính phủ giảm thuế cũng sẽ tác động đến hoạt động đầu tư và chi tiêu của người dân và doanh nghiệp. Khi tổng cầu tăng lên cũng có thể dẫn đến tăng cung tiền.

Tác động đến các biến số trong nền kinh tế

Tác động đến lãi suất

Trong dài hạn, thị trường tiền tệ luôn hướng về điểm cân bằng khi mức cung tiền tệ bằng mức cầu tiền tệ, xác định bằng một mức lãi suất cân bằng. Khi này cung tiền không phải yếu tố quan trọng quyết định lãi suất bởi khi cung tiền thay đổi có thể ảnh hưởng đến các yếu tố khác của nền kinh tế. Nếu các yếu tố này đủ bền vững thì ngay cả cung tiền tăng cũng sẽ có thể kéo theo lãi suất tăng. Cụ thể:

- Thu nhập: Trong bối cảnh chu kỳ kinh doanh mở rộng, lượng hàng hóa được tiêu thụ tăng lên kéo theo thu nhập của người dân cũng tăng lên. Khi đó, doanh nghiệp sẵn sàng vay mượn bởi họ có nhiều cơ hội để đầu tư sinh lời so với chi phí bỏ ra. Bên cạnh đó, khi nền kinh tế mở rộng và thu nhập và sự giàu có tăng lên, đồng thời số lượng giao dịch tăng lên, người dân cũng muốn giữ nhiều tiền hơn để dự trữ và tiêu dùng. Khi này nếu lượng cung tiền tăng lên không đủ lớn so với mức tăng về nhu cầu tiền cũng không làm cho lãi suất giảm xuống.

- Sự thay đổi của giá cả: Khi giá cả tăng lên một mức nền mới cao hơn, sức mua của đồng tiền giảm xuống, người dân có nhu cầu dự trữ nhiều tiền hơn để đảm bảo sức mua. Tương tự, nếu lượng cung tiền tăng lên không đủ lớn so với mức tăng về nhu cầu tiền cũng không làm cho lãi suất giảm xuống.

- Kỳ vọng về lạm phát: Lạm phát tăng cao là kết quả của quá trình tăng cung tiền có thể ảnh hưởng đến lãi suất. Khi cung tiền tăng có thể khiến người dân kỳ vọng lạm phát tăng cao từ đó đẩy lãi suất lên cao.

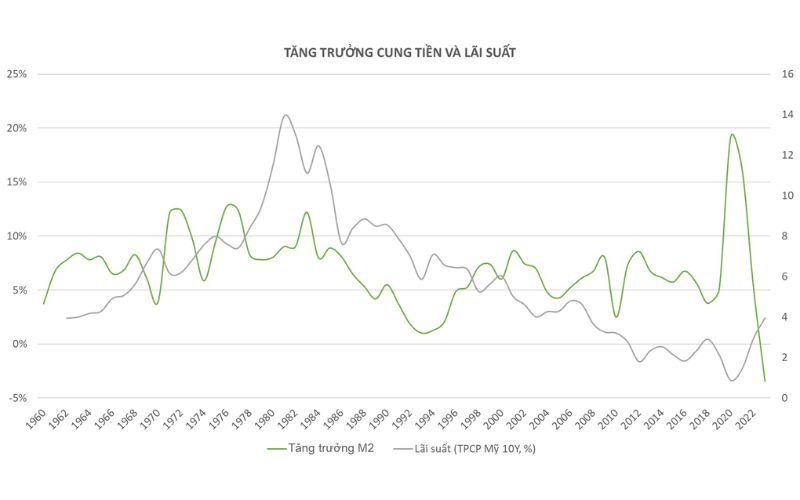

Tại Mỹ, giai đoạn 1960 - 1980, khi tăng trưởng cung tiền tăng, lãi suất có xu hướng giảm, tuy nhiên mối quan hệ này không còn rõ ràng kể từ sau năm 1980.

Tuy nhiên trong ngắn hạn, khi cầu tiền chưa kịp điều chỉnh, nếu NHNN tăng mức cung tiền sẽ khiến lãi suất giảm. Vì vậy, cung tiền tác động đến lãi suất trong ngắn hạn nhiều hơn, trong khi lãi suất dài hạn chịu nhiều tác động từ các thay đổi của thu nhập, giá cả, kỳ vọng về lạm phát.

Tác động đến chu kỳ kinh doanh và lạm phát

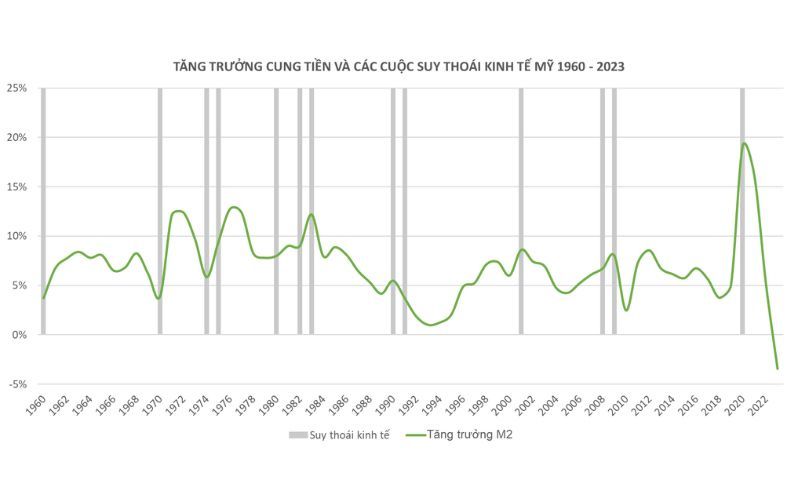

Nhiều minh chứng từ quá khứ đã cho thấy cung tiền giữ vai trò quan trọng trong việc tạo ra chu kỳ kinh doanh. Tốc độ tăng trưởng cung tiền giảm trước hầu hết các cuộc suy thoái, cho thấy rằng tốc cung tiền có thể là nguyên nhân khiến chu kỳ kinh doanh biến động. Cung tiền có khả năng tác động đến tăng trưởng kinh tế thông qua từng thành phần:

- Chi tiêu tiêu dùng - C: Chi tiêu hàng tiêu dùng lâu bền (mục đích sử dụng lâu dài như máy tính, tivi, tủ lạnh…) thường được tài trợ một phần bằng đi vay do vậy lãi suất thấp hơn sẽ khuyến khích người dân tiêu dùng. Tuy nhiên, ảnh hưởng này tương đối nhỏ do quyết định chi tiêu hàng lâu bền còn phụ thuộc vào thu nhập hiện tại và đặc biệt là kỳ vọng thu nhập trong tương lai.

- Đầu tư - I: Tương tự, lãi suất thấp có thể làm tăng lượng đầu tư nhờ tiết giảm được một phần chi phí. Tuy nhiên lãi suất không thể đại diện đầy đủ cho chi phí đầu tư nên tác động này cũng không rõ ràng. Mặc dù cung tiền dồi dào, nhưng khả năng cho vay còn phụ thuộc vào khả năng hấp thụ của nền kinh tế.

- Xuất khẩu ròng: Trong bối cảnh nền kinh tế mở của các quốc gia và việc áp dụng chế độ tỷ giá thả nổi, sự ảnh hưởng này thông qua tác động vào tỷ giá hối đoái. Khi lãi suất trong nước giảm (lạm phát chưa thay đổi) tiền gửi bằng nội tệ sẽ kém hấp dẫn hơn so với tiền gửi ngoại tệ, kết quả là nhu cầu về ngoại tệ cao hơn so với nội tệ làm cho giá đồng nội tệ giảm so với ngoại tệ và làm cho hàng nội địa rẻ hơn so với hàng ngoại, xuất khẩu ròng tăng lên và vì vậy tổng cầu tăng lên.

Tuy nhiên, cần lưu ý rằng không phải tất cả những lần cung tiền giảm đều dẫn đến suy thoái kinh tế.

Đối với lạm phát, khi cung tiền tăng nhanh hơn lượng hàng hóa sản xuất ra trong nền kinh tế sẽ khiến hàng hóa trở nên đắt hơn, từ đó dẫn đến lạm phát. Vì vậy, khi lạm phát tăng cao, NHTW có thể thu hẹp mức độ cung tiền nhằm kiểm soát tỷ lệ này, tuy nhiên cần lưu ý rằng, không phải bất kỳ khi nào cung tiền giảm đều sẽ dẫn đến suy thoái kinh tế, sự thu hẹp này có thể nhằm vẫn có thể đạt được mục tiêu kiềm chế lạm phát mà không khiến nền kinh tế rơi vào suy thoái.

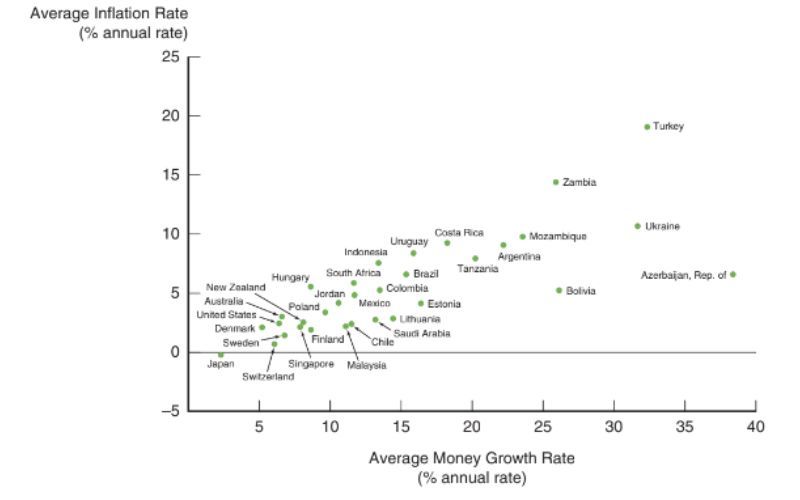

Quan sát giai đoạn từ 2003 - 1013, những quốc gia có tỷ lệ lạm phát cao cũng thường có tốc độ tăng trưởng cung tiền cao.

Lịch sử cung tiền Việt Nam

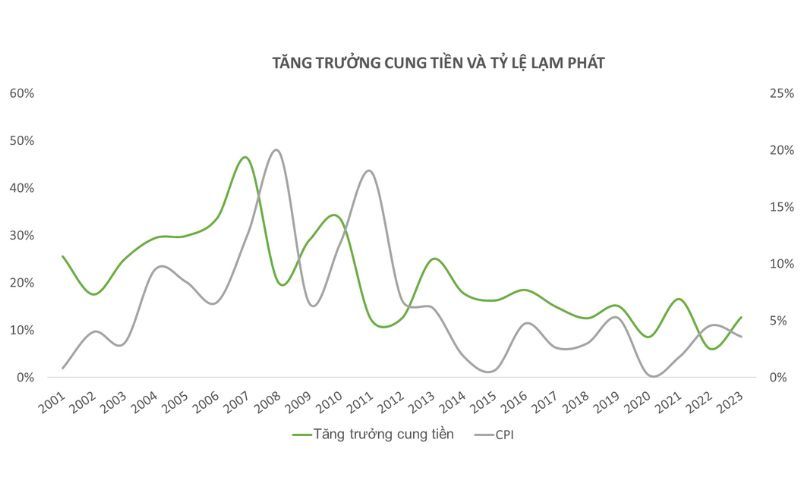

Mối quan hệ giữa cung tiền và lạm phát: Mối quan hệ giữa lạm phát và cung tiền được thể hiện rõ ràng với nền kinh tế Việt Nam.

- Giai đoạn 2001 - 2010: Việt Nam thực hiện chính sách tiền mở rộng với tốc độ trung bình tăng trưởng cung tiền đạt 29%/năm, trong khi GDP chỉ tăng trung bình 6,8%/năm. Điều này đã dẫn đến tỷ lệ lạm phát tăng lên cao trong suốt giai đoạn này với trung bình là 8,3%, thậm chí có những năm đạt đến gần 20%/năm.

- Giai đoạn 2011 - nay: Lạm phát liên tục duy trì ở mức cao đã khiến NHNN phải thực hiện hàng loạt các biện pháp nhằm hạ tốc độ tăng trưởng cung tiền ra nền kinh tế giúp lạm phát hạ nhiệt về mức trung bình 4,5% trong giai đoạn này. Mặc dù giảm tốc độ tăng cung tiền đáng kể so với giai đoạn trước, từ 29%/năm xuống 14,5%/năm nhưng giai đoạn này tăng trưởng GDP vẫn đạt trung bình 5,8%/năm.

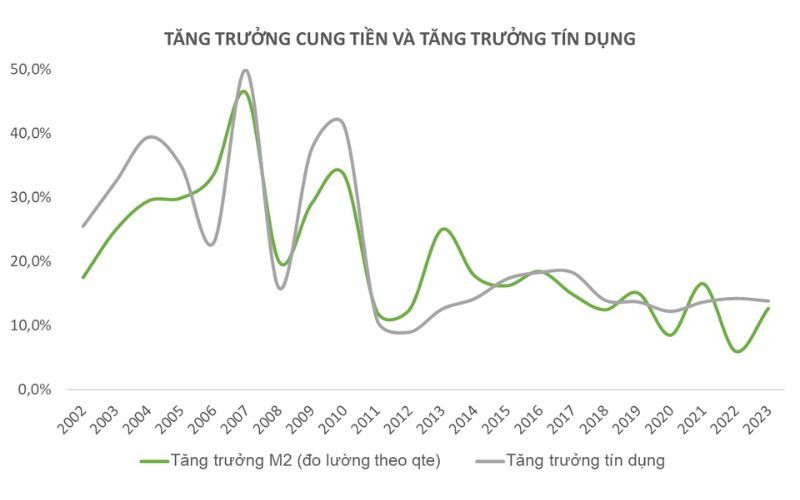

Mối quan hệ giữa cung tiền và tín dụng: Tăng trưởng cung tiền và tăng trưởng tín dụng cũng có mối quan hệ mật thiết với nhau. Trong suốt giai đoạn từ 2000 đến nay, cung tiền và tín dụng vẫn cho thấy mức độ tương quan lớn với nhau. Điều này là do đặc điểm nền kinh tế Việt Nam khi các thị trường huy động vốn khác là trái phiếu và cổ phiếu chưa đủ phát triển vì vậy tín dụng ngân hàng vẫn giữ vai trò chi phối cung tiền.

Mối quan hệ giữa cung tiền và cán cân thanh toán: Điều này đã được thể hiện ở diễn biến trong năm 2022, tăng trưởng tín dụng tăng 14% trong khi tăng trưởng cung tiền chỉ tăng 6%. Cán cân thanh toán âm hơn 22,7 tỷ USD do áp lực tỷ giá khi chênh lệch lãi suất cao giữa Việt Nam và FED. NHNN phải bán ra một lượng lớn ngoại tệ từ dự trữ ngoại hối để ổn định tỷ giá, khiến một lượng lớn tiền VND giảm mạnh trong lưu thông, từ đó khiến tốc độ tăng trưởng cung tiền thu hẹp.

Ứng dụng cung tiền

Như vậy, sự thay đổi cung tiền chủ yếu ảnh hưởng từ chính sách tiền tệ của ngân hàng nhà nước nhằm đạt được một mục tiêu nào đó có thể là lạm phát, tăng trưởng kinh tế, ổn định tỷ giá… Ngược lại, việc theo dõi các biến số vĩ mô cũng sẽ giúp nhà đầu tư dự báo và nhận biết được sự thay đổi từ chính sách tiền tệ.

Sau đây là một số lưu ý khi đánh giá các hành động của NHNN:

- Đối với công cụ OMO: Đây là công cụ thường xuyên được NHNN thực hiện để tác động trực tiếp đến cung tiền trong nền kinh tế. Tuy nhiên cần đánh giá chính xác mục tiêu của hành động này trong từng tình huống. Ngân hàng nhà nước có thể sử dụng công cụ này nhằm điều chỉnh thanh khoản trong hệ thống ngân hàng, giúp thanh khoản ổn định, tránh tình trạng thiếu hoặc thừa thanh khoản. Ngược lại, trong một số trường hợp các động thái này kéo dài liên tục với một quy mô lớn, sẽ có khả năng ảnh hưởng đến các biến số khác trong nền kinh tế.

- Đối với các công cụ còn lại như tỷ lệ dự trữ bắt buộc và lãi suất điều hành: Sự thay đổi từ 2 công cụ này mang tính chất dài hạn hơn so với công cụ OMO, thường thể hiện ý chí của nhà điều hành. Nếu 2 công cụ này được sử dụng, nhà đầu tư cần phân tích tiếp đến tác động cụ thể đối với nền kinh tế.