Đọc thêm

Liên ngân hàng là gì? Lãi suất, thanh khoản & ứng dụng

Thị trường liên ngân hàng là một mạng lưới tài chính toàn cầu, nơi các ngân hàng và tổ chức tín dụng thực hiện các giao dịch tiền tệ trực tiếp với nhau, đóng vai trò then chốt trong việc quản lý thanh khoản và rủi ro cho hệ thống ngân hàng. Tại Việt Nam, mặc dù không có định nghĩa pháp lý cụ thể, hoạt động trên thị trường này được Ngân hàng Nhà nước (NHNN) giám sát chặt chẽ thông qua các quy định về cho vay, đi vay và giao dịch giấy tờ có giá.

Vậy, những yếu tố nào tác động đến lãi suất và thanh khoản trên thị trường liên ngân hàng, và mối quan hệ giữa thị trường này với chính sách tiền tệ quốc gia là gì? DSC Tài Chính Số sẽ đi sâu phân tích các yếu tố ảnh hưởng, từ chính sách tiền tệ của NHNN, nhu cầu tín dụng, đến niềm tin thị trường, cũng như khám phá tác động của thị trường liên ngân hàng đến thị trường tiền tệ và cách ứng dụng các chỉ báo này trong hoạt động đầu tư, giúp các nhà đầu tư và chuyên gia tài chính có cái nhìn sâu sắc về một phân khúc thị trường quan trọng.

Tổng quan thị trường liên ngân hàng là gì?

Thị trường liên ngân hàng là một mạng lưới toàn cầu, nơi các ngân hàng và tổ chức tín dụng thực hiện các giao dịch tiền tệ trực tiếp với nhau. Các ngân hàng trên thế giới sử dụng thị trường liên ngân hàng nhằm quản lý các rủi ro tỷ giá, lãi suất cũng như thực hiện các vị thế nhằm kiếm lời.

Tại Việt Nam, không có định nghĩa cụ thể đối với thị trường liên ngân hàng trong các văn bản pháp luật. Tuy nhiên, vẫn có các thông tư của NHNN quy định về các hoạt động thuộc thị trường này. Từ thông tư 38/VBHN-NHNN, có thể hiểu thị trường liên ngân hàng là nơi thực hiện các hoạt động cho vay, đi vay, mua, bán có kỳ hạn giấy tờ có giá ngắn hạn (dưới 1 năm) giữa các TCTD nhằm mục đích bù đắp thiếu hụt tạm thời dự trữ bắt buộc, khả năng chi trả và kinh doanh vốn trên cơ sở cân đối nguồn vốn và sử dụng vốn, đảm bảo hiệu quả kinh doanh và an toàn hoạt động cho TCTD.

Thành phần tham gia thị trường liên ngân hàng chủ yếu là NHNN và các tổ chức tín dụng (ngân hàng thương mại, công ty tài chính, công ty tài chính…) trong đó NHNN giữ vai trò giám sát và quản lý giao dịch giữa các NHTM. Đối với NHTM, thông thường các ngân hàng thương mại nhà nước có thị phần lớn, nguồn tiền dự trữ lớn đóng vai trò cung ứng vốn cho các ngân hàng nhỏ thường dễ gặp vấn đề về thanh khoản.

Tại Việt Nam, công cụ để thực hiện giao dịch trên thị trường liên ngân hàng hạn chế hơn so với thế giới, chỉ bao gồm hoạt động cho vay, đi vay và giao dịch mua, bán có kỳ hạn. Trong đó chủ yếu là hoạt động cho vay và gửi tiền (chiếm hơn 98% năm 2023) tập trung ở kỳ hạn cho vay qua đêm, trong khi mua/bán có kỳ hạn chiếm tỷ trọng tương đối thấp.

Yếu tố tác động tới lãi suất và thanh khoản liên ngân hàng

Các yếu tố tác động chính đến lãi suất thị trường liên ngân hàng cũng như thanh khoản hệ thống bao gồm:

Chính sách tiền tệ

Lãi suất liên ngân hàng nhạy cảm với thanh khoản thị trường, vì vậy động thái tác động đến cung tiền của NHNN có ảnh hưởng đến lãi suất liên ngân hàng. Trong đó, tùy công cụ NHNN sử dụng sẽ có tác động trong ngắn hạn hoặc dài hạn.

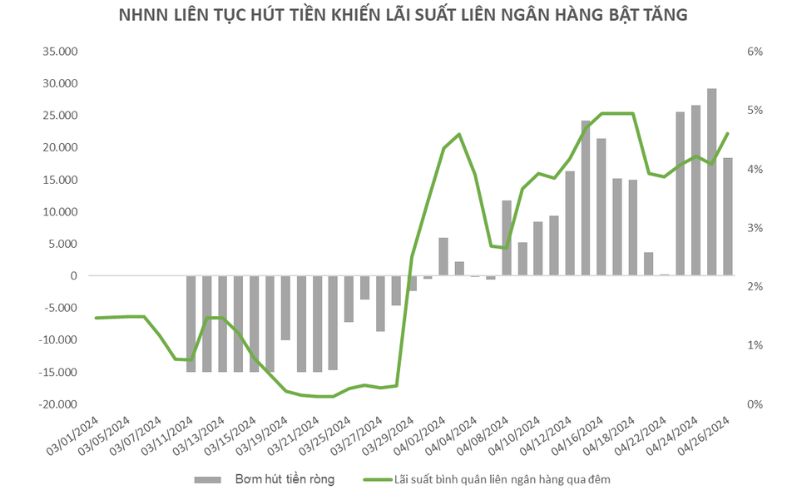

Đối với công cụ nghiệp vụ thị trường mở thường tác động trực tiếp trong ngắn hạn, việc bơm/hút trên thị trường OMO sẽ ảnh hưởng đến lượng tiền dự trữ của hệ thống NHTM từ đó tác động đến lãi suất liên ngân hàng. Bên cạnh đó, nếu NHNN tăng lãi suất OMO cao hơn lãi suất liên ngân hàng, các NHTM có nguồn vốn dư thừa cũng sẽ có xu hướng chuyển sang mua tín phiếu của NHNN thay vì cho các NHTM khác vay.

Trong một số trường hợp, NHNN phát hành tín phiếu bắt buộc (NHTM bắt buộc phải mua) khiến lượng thanh khoản giảm sút. Điều này đã được minh chứng qua các lần NHNN sử dụng kênh nghiệp vụ thị trường mở nhằm mục đích đẩy nền lãi suất liên ngân hàng lên mức cao, giảm chênh lệch so với lãi suất FED, giảm các hoạt động đầu cơ tỷ giá, từ đó giúp ổn định đồng VND. Với công cụ này, hoạt động bơm/rút trong ngắn hạn không đại diện cho toàn bộ chính sách tiền tệ của NHNN mà chủ yếu công cụ kiểm soát ngắn hạn.

Tuy nhiên cần lưu ý rằng, không phải bất cứ khi nào NHNN hút ròng cũng sẽ khiến lãi suất liên ngân hàng tăng, mức độ ảnh hưởng còn phụ thuộc vào tình trạng thanh khoản của hệ thống. Nếu thanh khoản trong trạng thái dồi dào, việc NHNN hút bớt lượng thanh khoản dư thừa sẽ không khiến lãi suất liên ngân hàng tăng mạnh và ngược lại.

Trong trường hợp NHNN sử dụng đến lãi suất tái cấp vốn và lãi suất tái chiết khấu, ảnh hưởng sẽ có tác động mạnh mẽ hơn do việc sử dụng bơm/hút OMO có thể điều chỉnh liên tục còn đối với lãi suất điều hành, xu hướng lãi suất điều hành thể hiện ý chí của NHNN trong việc điều hành chính sách tiền tệ trong dài hạn hơn khiến mức độ ảnh hưởng đến lãi suất liên ngân hàng cũng lớn và kéo dài hơn. Sự thay đổi về định hướng điều hành chính sách tiền tệ sẽ phụ thuộc vào các biến số vĩ mô là tăng trưởng kinh tế, tỷ giá, lạm phát.

Nhu cầu tín dụng và khả năng huy động

Khi nhu cầu tín dụng tăng cao trong khi tốc độ huy động vốn từ thị trường 1 (dân cư và doanh nghiệp) chậm hơn sẽ khiến tỷ lệ LDR và các tỷ lệ khác về thanh khoản của các ngân hàng tăng lên. Từ đó, để đảm bảo các tỷ lệ này an toàn và đáp ứng theo đúng quy định của NHNN, nhu cầu huy động vốn từ thị trường 2 (liên ngân hàng) sẽ gia tăng. Ngược lại, khi nhu cầu tín dụng yếu, người dân và doanh nghiệp không có nhu cầu vay mượn, các ngân hàng ít có nhu cầu gia tăng huy động vốn khiến lãi suất liên ngân hàng duy trì ở mức thấp.

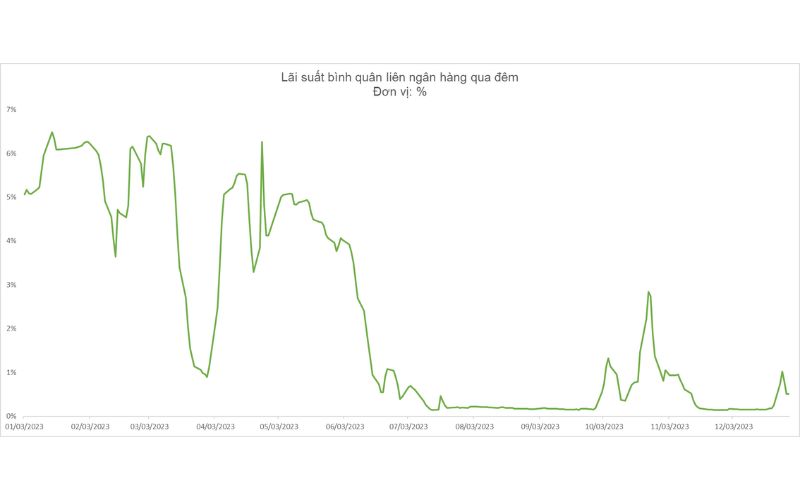

Năm 2020 và 2021 là 2 năm Việt Nam chịu ảnh hưởng nặng nề từ dịch Covid 19 khiến các doanh nghiệp phải dừng hoạt động, người dân hạn chế ra ngoài khiến các hoạt động kinh tế gặp nhiều khó khăn, nhu cầu tín dụng thấp. Suốt giai đoạn này, từ khoảng tháng 5/2020 - hết năm 2021, lãi suất liên ngân hàng liên tục duy trì ở mức thấp, chỉ từ 0% - 1% đối với kỳ hạn cho vay qua đêm. Ngược lại, giai đoạn nửa cuối năm 2022 khi tình trạng chênh lệch tăng trưởng cho vay và huy động lên mức cao và kéo dài cũng đã ảnh hưởng đến lãi suất thị trường liên ngân hàng.

Niềm tin thị trường và rủi ro tín nhiệm

Sự sụp đổ của một ngân hàng có thể dẫn đến hiệu ứng domino với cả hệ thống. Khi một ngân hàng phá sản sẽ ảnh hưởng đến niềm tin của người dân đối với hệ thống ngân hàng, dẫn đến hành động rút tiền hàng loạt. Rủi ro tín nhiệm tăng lên và người dân trở nên dè dặt với việc gửi tiền của mình vào ngân hàng sẽ khiến tình trạng thanh khoản của các ngân hàng trở nên căng thẳng, kéo theo lãi suất tăng cao, trong đó bao gồm cả lãi suất liên ngân hàng.

Một ví dụ tại Việt Nam có thể kể đến sự kiện SCB vào cuối năm 2022 khi ngân hàng liên quan đến bê bối lừa đảo chiếm đoạt tài sản của Tập đoàn Vạn Thịnh Phát đã khiến người dân ồ ạt rút tiền khỏi SCB. Sau sự kiện này, cùng với hàng loạt các vấn đề liên quan đến thị trường trái phiếu trước đó đã khiến niềm tin người dân giảm sút dẫn đến xu hướng rút tiền ra khỏi các ngân hàng, dẫn đến tình trạng thanh khoản căng thẳng và lãi suất liên ngân hàng tăng cao, có thời điểm đạt tăng vượt mức 8% đối với lãi suất vay qua đêm. Khi đó, các ngân hàng nhỏ cũng là những ngân hàng chịu nhiều khó khăn nhất do quy mô và uy tín thấp hơn.

Tác động của thị trường liên ngân hàng đến thị trường tiền tệ và ứng dụng

Lãi suất liên ngân hàng có ảnh hưởng đến thị trường tiền tệ (thị trường huy động vốn ngắn hạn, dưới 1 năm) do có khả năng tác động đến lãi suất thị trường 1, tức lãi suất huy động và tín dụng cư dân và doanh nghiệp, cũng là kênh dẫn vốn chính của nền kinh tế Việt Nam.

Nếu trạng thái thanh khoản của hệ thống ngân hàng bị thu hẹp, lãi suất liên ngân hàng tăng cao và duy trì trong thời gian dài, chi phí vốn của các ngân hàng sẽ tăng lên dẫn đến việc NHTM phải tăng huy động vốn từ thị trường 1 để bù đắp thanh khoản thiếu hụt, dẫn đến lãi suất huy động và cho vay tăng lên.

Việc lãi suất huy động và cho vay gia tăng có thể hạn chế khả năng vay vốn của người dân và doanh nghiệp, phản ánh chi phí vay mượn của nền kinh tế. Bên cạnh đó, nó cũng ảnh hưởng đến kỳ vọng và niềm tin của thị trường về tình trạng thanh khoản của hệ thống ngân hàng cũng như chính sách tiền tệ của NHNN, vốn có độ nhạy cao với thị trường chứng khoán.

Việc theo dõi diễn biến thị trường liên ngân hàng có thể là một công cụ hữu ích giúp nhà đầu tư nhận diện sớm được các biến động của nền kinh tế. Nhà đầu tư cần xác định chính xác diễn biến, nguyên nhân dẫn đến việc thanh khoản hệ thống suy giảm và lãi suất thị trường liên ngân hàng có xu hướng tăng liên tục. Lưu ý rằng lãi suất liên ngân hàng có thể liên tục biến động nhưng khi xu hướng tăng liên tục và kéo dài, nhà đầu tư cần theo dõi sát sao.

Case study: Lãi suất liên ngân hàng liên tục giảm kể từ thời điểm tháng 5/2023 và chạm ngưỡng quanh mức 0% trong tháng 7, sau đó duy trì tương đối ổn định quanh mức này trong suốt những tháng còn lại của năm 2023. Diễn biến này là tín hiệu cho thấy thanh khoản thị trường liên ngân hàng rất dồi dào, các ngân hàng sẵn sàng cho nhau vay với mức lãi suất gần như bằng 0 và hệ thống ngân hàng không chịu áp lực huy động vốn nào tại thời điểm đó. Thanh khoản thị trường dư thừa trong thời gian dài, lãi suất huy động trên thị trường 1 sau đó đã bắt đầu giảm theo do hệ thống ngân hàng không có nhu cầu huy động nhiều vốn từ người dân và doanh nghiệp.

Nhà đầu tư có thể so sánh với một số loại lãi suất khác để có cái nhìn cụ thể hơn:

- So sánh với lợi suất trái phiếu Chính phủ: Lợi suất trái phiếu Chính phủ được xem là lãi suất phi rủi ro, nếu lãi suất liên ngân hàng thấp hơn lợi suất trái phiếu Chính phủ sẽ cho thấy mức độ thanh khoản dồi dào cũng như rủi ro tín dụng thấp giữa các TCTD.

- So sánh với lãi suất điều hành: Nếu lãi suất liên ngân hàng liên tục tăng và duy trì chênh lệch lớn với lãi suất điều hành trong thời gian dài, điều này cho thấy tình trạng thiếu hụt thanh khoản không chỉ diễn ra cục bộ và các ngân hàng sẵn sàng trả chi phí cao hơn nhiều so với việc đi vay NHNN (Các NHTM có thể không muốn vay NHNN do không muốn bị ấn tượng rằng mình có thanh khoản không tốt, bên cạnh đó điều kiện vay NHNN cũng sẽ khó khăn hơn trong khi các ngân hàng cần huy động gấp).

- So sánh với lãi suất cho vay: Tùy giai đoạn kinh tế sẽ có mức lãi suất cho vay khác nhau, trung bình các ngân hàng Việt Nam thường có biên độ chênh lệch giữa chi phí huy động vốn và lợi suất tài sản sinh lãi (có thể hiểu đơn giản là lãi suất cho vay và lãi suất huy động) khoảng 3 - 4%, nếu một trong những nguồn huy động vốn là liên ngân hàng có chênh lệch với lãi suất cho vay chỉ khoảng 1 đến 2% có thể là dấu hiệu cho thấy thanh khoản hệ thống đang gặp khó khăn.

- So sánh với lịch sử: So sánh với lãi suất liên ngân hàng trong quá khứ tùy từng giai đoạn kinh tế cũng có thể cho thấy tương quan tình trạng thanh khoản giữa các thời điểm.