Đọc thêm

Tín phiếu là gì? phân loại, OMO và ứng dụng đầu tư

Tín phiếu là gì và vai trò của nó quan trọng đến mức nào trong việc điều hành chính sách tiền tệ của một quốc gia? Tín phiếu là một chứng chỉ ghi nhận khoản nợ ngắn hạn được phát hành bởi Chính phủ và Ngân hàng Nhà nước, là công cụ tài chính có mức độ rủi ro thấp nhất.

Không chỉ là phương tiện huy động vốn hiệu quả, tín phiếu còn là công cụ thiết yếu mà Ngân hàng Nhà nước sử dụng trong nghiệp vụ thị trường mở để điều tiết cung tiền, thanh khoản hệ thống ngân hàng và ổn định lãi suất ngắn hạn.

Bài viết hôm nay của DSC Tài Chính Số sẽ đi sâu phân loại tín phiếu (Kho bạc và Ngân hàng Nhà nước), phân tích mối liên hệ mật thiết giữa tín phiếu và hoạt động thị trường mở, quy trình đấu thầu, cùng với những thống kê lịch sử về các đợt bơm/hút ròng tín phiếu tại Việt Nam, nhằm cung cấp cái nhìn toàn diện về tầm quan trọng của công cụ này trong việc định hình môi trường kinh tế vĩ mô và là chỉ báo sớm cho các nhà đầu tư.

Tín phiếu là gì?

Tín phiếu là chứng chỉ ghi nhận khoản nợ được phát hành bởi Chính phủ và Ngân hàng Nhà nước. Nói cách khác đây là hình thức huy động vốn sử dụng chứng chỉ ghi nợ. Trong đó, quyền của chủ nợ, quyền hưởng lợi tức của người sở hữu cùng những nghĩa vụ tương ứng của bên phát hành đều đã được xác nhận.

Nói một cách đơn giản hóa, tín phiếu là một kiểu trái phiếu đặc biệt. Trong đó:

- Đơn vị phát hành: Kho bạc Nhà nước và Ngân hàng Nhà nước,

- Mức độ rủi ro: Gần như không có

- Bên mua tín phiếu: Thường là các Ngân hàng Thương mại.

- Thời gian đáo hạn: Tương đối ngắn, thường là 3 tháng, 6 tháng, 9 tháng hoặc 1 năm.

- Lãi suất: Tín phiếu không có lãi suất cuống phiếu, nhà đầu tư thu được lãi thông qua việc mua với giá chiết khấu thấp hơn mệnh giá và bán lại bằng mệnh giá.

- Mệnh giá: Bội số của 100.000 VND.

Phân loại

Có 2 loại tín phiếu là: Tín phiếu kho bạc và Tín phiếu Ngân hàng Nhà nước

Tín phiếu và hoạt động thị trường mở (OMO)

Phát hành tín phiếu không hoàn toàn giống với nghiệp vụ OMO (Thị trường Mở), nhưng chúng có mối liên hệ mật thiết và thường được NHNN sử dụng phối hợp trong quản lý chính sách tiền tệ. Trong đó, OMO là hoạt động mua bán chứng khoán , thường là có kỳ hạn nhất định (chủ yếu là trái phiếu chính phủ và tín phiếu NHNN) giữa NHNN và các tổ chức tín dụng nhằm điều chỉnh lượng tiền lưu thông trên thị trường và thanh khoản của hệ thống ngân hàng trong ngắn hạn, đảm bảo lãi suất ổn định và thực hiện chính sách tiền tệ.

Về mặt cơ chế, có 2 nghiệp vụ chính mà NHNN sẽ sử dụng:

- Bán tín phiếu NHNN: NHNN chào bán tín phiếu cho các tổ chức tín dụng, thường là ngân hàng, dưới hình thức cạnh tranh lãi suất hoặc không cạnh tranh lãi suất. Sau khi có kết quả trúng thầu, NHNN thực hiện bán tín phiếu cho tổ chức trúng thầu và thu tiền về tương ứng. Việc này giúp NHNN trực tiếp hút tiền và giảm cung tiền trong hệ thống. Lúc này, các ngân hàng sẽ có nhu cầu huy động vốn hơn để bù vào, từ đó làm tăng lãi suất liên ngân hàng. Điều này khiến chi phí huy động của ngân hàng cao hơn, dẫn tới việc tăng lãi suất cho vay trên thị trường để đảm bảo lợi nhuận. Đây có thể coi là một phần trong nỗ lực thắt chặt chính sách tiền tệ của NHNN thông qua nghiệp vụ thị trường mở.

- Mua tín phiếu NHNN: NHNN có thể chờ tín phiếu đáo hạn hoặc có thể mua lại trước hạn trong trường hợp cần thiết, trả lại tổ chức nắm giữ tín phiếu khoản tiền bằng với mệnh giá của tín phiếu. Từ đó, NHNN đã bơm số tiền đã hút quay lại nền kinh tế.

Nhìn chung, việc phân tích hành động mua bán tín phiếu không được xem xét một cách riêng lẻ mà là một yếu tố cộng hưởng cùng với các nghiệp vụ khác trong OMO để đưa ra mộ tác động ròng lên cung tiền trong hệ thống. Đồng thời, việc phát hành tín phiếu cũng như rút ròng trên nghiệp vụ OMO có thể coi là bước đầu tiên trong việc thắt chặt chính sách tiền tệ của NHNN, sau đó mới đến bán dự trữ ngoại hối và tăng lãi suất.

Quy trình đấu thầu tín phiếu NHNN

Quy trình chào bán tín phiếu NHNN thường bao gồm các bước chính yếu sau:

1. Thông báo chào bán tín phiếu

NHNN công bố kế hoạch chào bán tín phiếu với các thông tin quan trọng như:

- Khối lượng phát hành.

- Kỳ hạn tín phiếu (thường từ 7 đến 364 ngày).

- Mức lãi suất tham chiếu (nếu có).

- Thời gian và địa điểm tổ chức đấu thầu.

Thông báo này thường được gửi đến các ngân hàng và tổ chức tín dụng có liên quan.

2. Nộp hồ sơ đấu thầu

Các ngân hàng thương mại và tổ chức tín dụng muốn tham gia đấu thầu phải đăng ký dự thầu với NHNN.

Hồ sơ dự thầu bao gồm thông tin về số lượng tín phiếu cần mua và mức lãi suất mà tổ chức sẵn sàng chấp nhận.

Các tổ chức sẽ nộp hồ sơ trước thời hạn được NHNN quy định.

3. Tổ chức phiên đấu thầu

NHNN tổ chức phiên đấu thầu dựa trên hồ sơ đăng ký từ các tổ chức tài chính.

Phiên đấu thầu thường diễn ra vào ngày và giờ cố định, thường là buổi sáng hoặc chiều trong ngày làm việc.

Có hai phương thức đấu thầu thường sử dụng:

- Đấu thầu cạnh tranh lãi suất: Các tổ chức tài chính đưa ra mức lãi suất mong muốn và NHNN chấp nhận từ lãi suất thấp nhất trở lên cho đến khi đạt đủ khối lượng tín phiếu.

- Đấu thầu không cạnh tranh lãi suất: NHNN xác định một mức lãi suất cố định, và các tổ chức tài chính chỉ cần đăng ký số lượng tín phiếu muốn mua.

4. Quyết định trúng thầu

Dựa vào các hồ sơ dự thầu, NHNN sẽ quyết định các tổ chức trúng thầu dựa trên mức lãi suất và số lượng tín phiếu đăng ký mua.

Nếu là đấu thầu cạnh tranh, các tổ chức có lãi suất chào thấp hơn hoặc bằng mức trần sẽ được ưu tiên trúng thầu trước.

NHNN thông báo kết quả đấu thầu ngay sau phiên đấu thầu kết thúc, bao gồm số lượng tín phiếu phân bổ và lãi suất trúng thầu.

5. Thanh toán và phát hành tín phiếu

Sau khi công bố kết quả, các tổ chức trúng thầu thực hiện thanh toán tiền mua tín phiếu theo thời gian quy định.

NHNN phát hành tín phiếu cho các tổ chức trúng thầu sau khi nhận được thanh toán đầy đủ.

6. Theo dõi và đáo hạn tín phiếu

Trong suốt kỳ hạn, NHNN sẽ theo dõi các tín phiếu đã phát hành.

Khi đến kỳ hạn, NHNN sẽ hoàn trả vốn gốc và lãi suất (nếu có) cho các tổ chức nắm giữ tín phiếu.

Thống kê các giai đoạn lịch sử

Thống kê về các đợt bơm và hút ròng thông qua phát hành và mua lại tín phiếu của Ngân hàng Nhà nước Việt Nam (NHNN) đóng vai trò quan trọng trong việc điều tiết thanh khoản và lãi suất trên thị trường liên ngân hàng. Dưới đây là một số giai đoạn đáng chú ý trong lịch sử phát hành và mua lại tín phiếu của NHNN:

1. Giai đoạn khủng hoảng tài chính toàn cầu 2008 - 2009

Bối cảnh: Tác động từ khủng hoảng tài chính toàn cầu đã ảnh hưởng đến hệ thống tài chính Việt Nam, với nhu cầu thanh khoản cao khi nền kinh tế suy giảm.

Hoạt động tín phiếu: NHNN bơm thanh khoản mạnh qua các nghiệp vụ mua lại có kỳ hạn (repo) và giảm phát hành tín phiếu để tránh hút thanh khoản khỏi hệ thống.

Kết quả: Thanh khoản được cải thiện và giúp các ngân hàng có thêm vốn, hỗ trợ duy trì hoạt động trong giai đoạn khó khăn. Tuy nhiên, cũng làm gia tăng áp lực lạm phát.

2. Giai đoạn kiểm soát lạm phát 2011

Bối cảnh: Lạm phát cao ở mức gần 20% đã khiến NHNN thực hiện các chính sách thắt chặt tiền tệ.

Hoạt động tín phiếu: NHNN tăng cường phát hành tín phiếu kỳ hạn ngắn (7, 14 và 28 ngày) với khối lượng lớn để hút thanh khoản khỏi hệ thống ngân hàng, nhằm giảm bớt áp lực lạm phát.

Kết quả: Hành động này giúp làm giảm lượng tiền lưu thông và hạn chế tín dụng, từ đó giúp kiểm soát lạm phát. Tuy nhiên, chi phí vốn tăng cao, ảnh hưởng đến hoạt động tín dụng của các ngân hàng.

3. Giai đoạn ổn định và nới lỏng tiền tệ 2018 - 2019

Bối cảnh: Nền kinh tế Việt Nam tăng trưởng ổn định và lạm phát được kiểm soát ở mức thấp.

Hoạt động tín phiếu: NHNN phát hành tín phiếu với lãi suất thấp và thời hạn ngắn để duy trì ổn định thanh khoản, đồng thời tránh hút quá nhiều tiền khỏi hệ thống.

Kết quả: Lãi suất liên ngân hàng duy trì ở mức thấp, hỗ trợ các ngân hàng có đủ thanh khoản để cấp vốn cho nền kinh tế.

4. Giai đoạn đại dịch COVID-19 (2020 - 2021)

Bối cảnh: Đại dịch COVID-19 ảnh hưởng nghiêm trọng đến nền kinh tế, khiến nhiều doanh nghiệp gặp khó khăn về dòng tiền và nhu cầu thanh khoản của ngân hàng tăng mạnh.

Hoạt động tín phiếu: NHNN ngừng hoặc giảm phát hành tín phiếu trong nhiều đợt để tránh hút thanh khoản. Đồng thời, các biện pháp bơm tiền vào hệ thống ngân hàng được đẩy mạnh, bao gồm cả việc mua lại các tín phiếu sắp đến hạn.

Kết quả: Thanh khoản trong hệ thống ngân hàng tăng, lãi suất liên ngân hàng giảm sâu, tạo điều kiện cho vay hỗ trợ doanh nghiệp và người dân vượt qua khó khăn.

5. Giai đoạn 2022 - 2023: Ổn định và điều chỉnh lãi suất

Bối cảnh: Lạm phát toàn cầu gia tăng và các ngân hàng trung ương lớn tăng lãi suất để kiềm chế lạm phát. Việt Nam đối mặt với áp lực ổn định tỷ giá và điều chỉnh lãi suất.

Hoạt động tín phiếu: NHNN bắt đầu phát hành lại tín phiếu với khối lượng lớn để hút thanh khoản, nhằm ổn định lãi suất liên ngân hàng và giảm bớt áp lực tỷ giá.

Kết quả: Các đợt phát hành tín phiếu giúp hút bớt tiền trong hệ thống ngân hàng, ổn định lãi suất liên ngân hàng và tỷ giá, nhưng cũng làm tăng chi phí vốn cho các tổ chức tín dụng.

Ứng dụng trong đầu tư

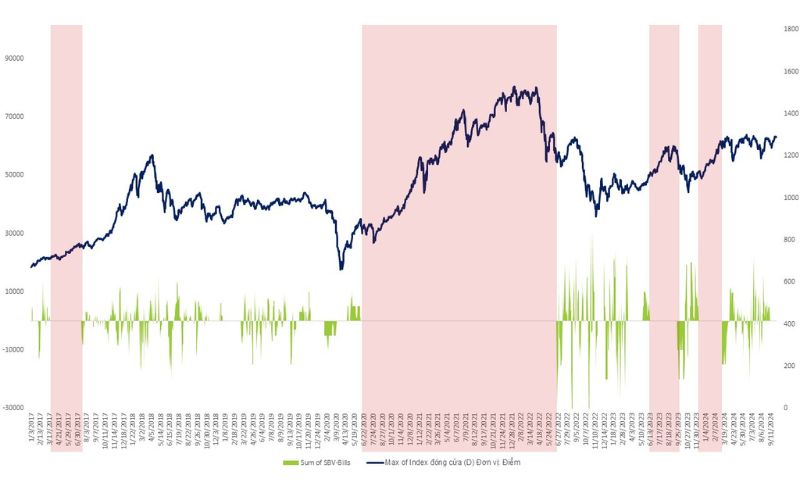

OMO cũng như phát hành tín phiếu là những nghiệp vụ khá phức tạp của NHNN với mục đích duy trì sự ổn định của hệ thống liên ngân hàng cũng như các cấu phần trong nền kinh tế. Tuy nhiên, xét về mặt thống kê tổng quan, có thể dễ thấy, nhưng thời điểm không diễn ra hoạt động đấu thầu tín phiếu, VNI đều có những biến động tích cực.

Có thể giải thích rằng, trong bối cảnh NHNN không cần can thiệp quá nhiều chính sách tiền tệ, tức là nền kinh tế đã khá ổn định và an toàn, điều này tạo ra một môi trường thích hợp cho việc đầu tư.

Về mặt rủi ro, xét chi tiết hơn về những lần NHNN hút ròng thông qua kênh tín phiếu trong giai đoạn 2018-2023, ta có thể thấy hoạt động hút ròng sẽ là một chỉ báo rủi ro đối với VNI, nhất là khi mức độ rút ròng lớn.

| Năm | Nhỏ hơn 50.000 tỷ | 50.000-100.000 tỷ | Lớn hơn 100.000 tỷ | Biến động Index trung bình | |||

| Số lần hút ròng | Xác suất VNI giảm | Số lần hút ròng | Xác suất VNI giảm | Số lần hút ròng | Xác suất VNI giảm | ||

| 2018 | 9 | 22% | 0 | 0% | 2 | 50% | -1,60% |

| 2019 | 11 | 36% | 1 | 0% | 1 | 0% | 9,90% |

| 2020 | 1 | 0% | 0 | 0% | 1 | 100% | -2,00% |

| 2021 | 0 | 0% | 0 | 0% | 0 | 0,00% | |

| 2022 | 2 | 100% | 1 | 0% | 3 | 67% | 0,01% |

| 2023 | 3 | 33% | 1 | 0% | 2 | 100% | -2,08% |

Tóm lại, về mặt lý thuyết cũng như thống kê, ta có thể kết luận rằng hành động phát hành tín phiếu của NHNN là một chỉ báo sớm cho thấy chính sách tiền tệ có khả năng đảo chiều, và khả năng này tỷ lệ thuận với mức độ hút ròng.