Đọc thêm

Chính sách tiền tệ là gì? Phân loại & Ứng dụng đầu tư

Chính sách tiền tệ (Monetary Policy) là một trong những công cụ vĩ mô quyền lực nhất, đóng vai trò then chốt trong việc định hình vận mệnh kinh tế của một quốc gia. Thông qua việc kiểm soát cung tiền và lãi suất, Ngân hàng Trung ương có thể điều tiết hoạt động kinh tế nhằm đạt được các mục tiêu quan trọng như kiềm chế lạm phát, ổn định tỷ giá, tạo việc làm và thúc đẩy tăng trưởng bền vững.

Bài viết hôm nay của DSC Tài Chính Số sẽ đi sâu phân tích hai hướng điều hành chủ đạo của chính sách tiền tệ — thắt chặt và mở rộng, cùng các công cụ mà Ngân hàng Nhà nước sử dụng để can thiệp vào nền kinh tế. Ngoài ra, chúng ta sẽ cùng nhìn lại những giai đoạn nổi bật trong lịch sử chính sách tiền tệ tại Việt Nam, đánh giá khi nào nó kém hiệu quả, và khám phá cách nhà đầu tư có thể vận dụng hiểu biết này để đưa ra quyết định sáng suốt trong từng chu kỳ thị trường.

Chính sách tiền tệ là gì?

Chính sách tiền tệ (Monetary policy) là quá trình quản lý cung tiền của cơ quan quản lý tiền tệ (ở Việt Nam là Ngân hàng Nhà nước Việt Nam) nhằm điều tiết nền kinh tế vĩ mô như: ổn định tiền tệ, kiềm chế lạm phát, duy trì ổn định tỷ giá hối đoái, đạt được toàn dụng lao động hay tăng trưởng kinh tế.

Phân loại chính sách tiền tệ

Có hai loại chính sách tiền tệ là chính sách tiền tệ thắt chặt (Contractionary Policy) và chính sách tiền tệ mở rộng (Expansionary Policy). Tùy theo từng giai đoạn mà chính phủ sẽ áp dụng chính sách khác nhau.

Chính sách tiền tệ mở rộng (nới lỏng)

Chính sách tiền tệ nới lỏng là việc ngân hàng Trung ương bơm tiền vào nền kinh tế làm cung tiền tăng thông qua việc giảm lãi suất và hạ tỷ lệ dự trữ bắt buộc. Điều này tạo cơ hội để người dân và doanh nghiệp vay nhiều hơn với mục đích tiêu dùng và sản xuất kinh doanh, mở rộng quy mô nền kinh tế, gia tăng thu nhập và giảm tỷ lệ thất nghiệp. Ngoài ra, khi cung tiền trong lưu thông tăng, nguồn tiền có thể tìm đến thị trường chứng khoán, làm thị trường chứng khoán tăng. Chính sách này thường được áp dụng khi kinh tế có dấu hiệu suy thoái, tỷ lệ thất nghiệp gia tăng.

Chính sách tiền tệ thắt chặt (thu hẹp)

Chính sách tiền tệ thắt chặt là việc ngân hàng Trung ương giảm lượng cung tiền đang lưu thông khi cung tiền vượt quá mức cho phép dẫn đến lạm phát. NHTW sẽ thực hiện các biện pháp như tăng lãi suất, tăng tỷ lệ dự trữ bắt buộc, giảm chi ngân sách nhà nước,... Ngoài ra, khi lượng tiền trong lưu thông giảm, tạo trở ngại trong việc thu hút vốn, điều này có thể làm cho thị trường chứng khoán giảm. Chính sách tiền tệ thu hẹp thường được áp dụng khi nền kinh tế tăng trưởng nóng, lạm phát cao để hạ nhiệt nền kinh tế và kiểm soát lạm phát.

Mục tiêu thực hiện chính sách tiền tệ

Mục tiêu cuối cùng của chính sách tiền tệ là kiềm chế lạm phát và kích thích tăng trưởng kinh tế. Để đạt được điều này, cần có những mục tiêu nhỏ hơn, cụ thể như sau:

Tạo việc làm

Chính sách tiền tệ là một trong những công cụ được NHNN sử dụng để điều chỉnh tỷ lệ thất nghiệp. Khi lượng cung tiền tăng, doanh nghiệp có tiền mở rộng hoạt động sản xuất kinh doanh, số lượng việc làm tăng. Song song, cung tiền tăng có thể làm tăng tỷ lệ lạm phát. Chính phủ cần có các biện pháp phù hợp để vừa giữ sự ổn định và tăng trưởng kinh tế, vừa giữ tỷ lệ thất nghiệp thấp hơn tỷ lệ thất nghiệp tự nhiên, đồng thời giữ tình trạng lạm phát trong tầm kiểm soát.

Ổn định thị trường tài chính

Thị trường tài chính giữ vai trò quan trọng đối với nền kinh tế của một quốc gia. Nó cung cấp nguồn vốn cho toàn bộ nền kinh tế. Để kiểm soát và điều tiết thị trường này, Chính phủ sử dụng công cụ lãi suất.

Khi lãi suất tăng, người dân có xu hướng gửi tiết kiệm, doanh nghiệp khó khăn hơn trong việc vay vốn. Các hoạt động sản xuất kinh doanh trở nên ảm đạm hơn, thị trường tài chính cũng giảm nhiệt. Ngược lại, khi lãi suất giảm, mọi người dễ dàng vay vốn hơn, nhờ đó mà hoạt động tài chính trở nên sôi động hơn. và ngược lại.

Ổn định thị trường ngoại hối

Thị trường ngoại hối là thị trường mà đồng tiền các quốc gia được trao đổi, buôn bán với nhau. Thị trường này đóng vai trò quan trọng trong việc điều chỉnh tỷ giá hối đoái.

Thông qua thị trường ngoại hối, nhà nước có thể điều tiết sự ổn định của tỷ giá hối đoái. Điều này tác động tới quyết định của nhà đầu tư nước ngoài vào một quốc gia. Từ đó, tác động tùy mức độ vào nền kinh tế chung.

Ổn định giá cả

Ổn định giá cả giúp nhà nước hoạch định chính sách phát triển hiệu quả hơn vì loại bỏ được sự ảnh hưởng của giá. Đồng thời, giá cả ổn định, môi trường kinh doanh cũng ổn định hơn. Mọi nguồn lực trong xã hội được phân bổ hợp lý, tạo điều kiện cho kinh tế tăng trưởng.

Ổn định lãi suất và kiềm chế lạm phát

Lạm phát khiến giá cả leo thang, toàn bộ nền kinh tế rơi vào tình cảnh khó khăn, có thể dẫn tới suy thoái. Ổn định lãi suất là cách hiệu quả để kiềm chế lạm phát. Khi lãi suất tăng, người dân có xu hướng tiết kiệm nhiều hơn (chẳng hạn gửi tiết kiệm ngân hàng với lãi suất cao hơn), chi tiêu giảm. Từ đó, lượng tiền trong nền kinh tế giảm, lạm phát giảm. Ngược lại, khi lãi suất giảm, doanh nghiệp vay tiền dễ dàng hơn, cung tiền tăng, lạm phát tăng.

Tăng trưởng kinh tế

Mục đích cuối cùng của chính sách tiền tệ là tăng trưởng kinh tế. Cung tiền trong nền kinh tế dù tăng hay giảm đều tác động tới việc đầu tư sản xuất, cuối cùng là tổng sản lượng quốc gia, tức là sự tăng trưởng kinh tế. Chính sách tiền tệ sử dụng các công cụ của mình để điều tiết cung tiền, hướng tới đạt được mục tiêu tăng trưởng kinh tế.

Các công cụ của CSTT

- Công cụ tái cấp vốn: là hình thức cấp tín dụng của NHNN đối với các Ngân hàng thương mại (NHTM) nhằm tăng lượng tiền cung ứng đồng thời khai thông khả năng thanh toán của họ.

- Công cụ tỷ lệ dự trữ bắt buộc: là tỷ lệ giữa số lượng phương tiện cần vô hiệu hóa trên tổng số tiền gửi huy động, nhằm điều chỉnh khả năng thanh toán (cho vay) của các NHTM.

- Công cụ nghiệp vụ thị trường mở: là hoạt động NHNN mua bán giấy tờ có giá ngắn hạn trên thị trường tiền tệ, ảnh hưởng đến khối lượng dự trữ của các NHTM, từ đó tác động đến khả năng cung ứng tín dụng của các NHTM và làm tăng hay giảm khối lượng tiền tệ trong lưu thông.

- Công cụ lãi suất tín dụng: đây được xem là công cụ gián tiếp trong thực hiện CSTT bởi vì sự thay đổi lãi suất không trực tiếp làm tăng thêm hay giảm bớt lượng tiền trong lưu thông, mà có thể làm kích thích hay kìm hãm sản xuất. Nó là 1 công cụ rất lợi hại. Cơ chế điều hành lãi suất được hiểu là tổng thể những chủ trương chính sách và giải pháp cụ thể của NHNN nhằm điều tiết lãi suất trên thị trường tiền tệ, tín dụng trong từng thời kỳ nhất định.

- Công cụ hạn mức tín dụng: là một công cụ can thiệp trực tiếp mang tính hành chính của NHTW để khống chế mức tăng khối lượng tín dụng của các NHTM. Hạn mức tín dụng là mức dư nợ tối đa mà NHTW buộc các NHTM phải chấp hành khi cấp tín dụng cho nền kinh tế. Việc nâng hạn mức tín dụng hay nới room tín dụng đồng nghĩa với việc các NHTM có điều kiện tăng nguồn lực và khả năng mở rộng cho vay đối với doanh nghiệp, khách hàng, lĩnh vực cần thiết trong nền kinh tế.

- Tỷ giá hối đoái: Chính sách tỷ giá tác động một cách nhạy bén đến tình hình sản xuất, xuất nhập khẩu hàng hóa, tình trạng tài chính, tiền tệ, cán cân thanh toán quốc tế, thu hút vốn đầu tư, dự trữ của đất nước. Về thực chất tỷ giá không phải là công cụ của CSTT vì tỷ giá không làm thay đổi lượng tiền tệ trong lưu thông. Tuy nhiên ở nhiều nước, đặc biệt là các nước có nền kinh tế đang chuyển đổi coi tỷ giá là công cụ hỗ trợ quan trọng cho CSTT.

Khi nào CSTT kém hiệu quả?

Khi đầu tư tư nhân không nhạy cảm với lãi suất. Trường hợp lãi suất tăng, chi phí (vốn) đầu vào của DN tăng lên làm cho giá hàng hoá đầu ra tiếp tục tăng cao, lạm phát không được kiểm soát, do vậy CSTT sẽ kém hiệu quả; CSTT cũng sẽ kém hiệu quả nếu chính sách tài khóa không được triển khai đồng bộ.

Chẳng hạn, khi ngân hàng trung ương kiểm soát lạm phát bằng việc sử dụng CSTT thắt chặt nhưng trước áp lực bù đắp thâm hụt ngân sách, chính phủ có thể in thêm tiền. Điều đó sẽ gây tác động ngược chiều với CSTT thắt chặt; Việc sử dụng CSTT mở rộng có thể khiến lãi suất xuống mức quá thấp, điều này làm cho các cá nhân không muốn gửi tiền vào ngân hàng, dẫn đến hệ thống NHTM sẽ thiếu vốn cho vay và điều này sẽ tác động đến việc đầu tư tư nhân không thể mở rộng, làm giảm hiệu quả của CSTT.

Chính sách tiền tệ qua các thời kỳ tại VN

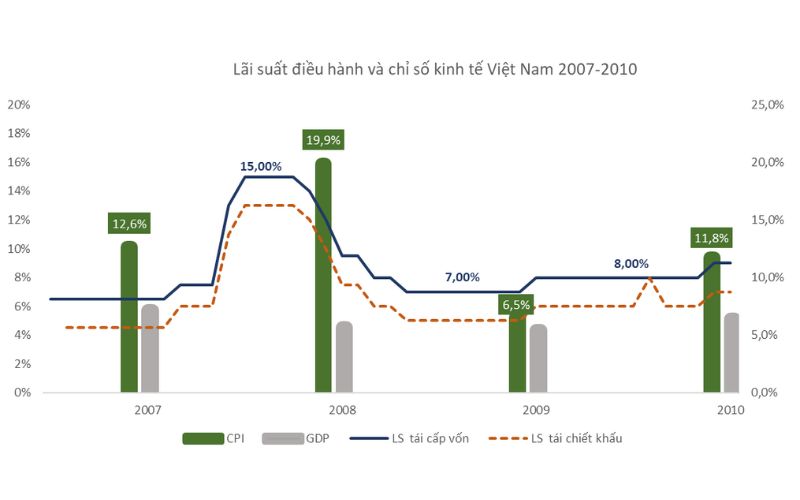

Giai đoạn khủng hoảng tài chính năm 2008: chính sách tiền tệ thắt chặt

Bối cảnh: Nền kinh tế Việt Nam chịu tác động tiêu cực của khủng hoảng tài chính toàn cầu, giá hàng hóa thế giới leo thang. Luồng vốn đầu tư trực tiếp và gián tiếp nước ngoài giảm, kim ngạch xuất khẩu tăng trưởng chậm lại, GDP giảm tốc, lạm phát tăng cao, thị trường chứng khoán lao dốc, thị trường bất động sản trầm lắng.

Mục tiêu: Kiềm chế lạm phát, ổn định kinh tế vĩ mô và duy trì ổn định hệ thống tài chính (Nghị quyết số 10/NQ-CP ngày 17/4/2008 )

Trong giai đoạn, chính sách tiền tệ được điều hành theo xu hướng thắt chặt thông qua các biện pháp:

(i) Tăng lãi suất: Lãi suất cơ bản tăng từ 8,25% lên 14%; Lãi suất chiết khấu tăng từ 6% lên 13%.

(ii) Hạn chế tín dụng: Tỷ lệ dự trữ bắt buộc đối với tiền gửi VND từ 10% lên 11%; Điều kiện vay vốn bị siết chặt, đặc biệt trong các lĩnh vực rủi ro như bất động sản.

(iii) Phát hành 20.300 tỷ đồng trái phiếu cho các ngân hàng thương mại nhằm hút bớt tiền trong lưu thông.

Kết quả: Chính sách tiền tệ thắt chặt đã đưa mức lạm phát từ 19,89% năm 2008 xuống còn 6,52% năm 2009, khống chế tốc độ tăng trưởng tín dụng ở mức 30% năm, góp phần ổn định kinh tế vĩ mô.

Giai đoạn 2009- 2010: chính sách tiền tệ mở rộng

Bối cảnh: Hậu thắt chặt chính sách tiền tệ khiến tổng cầu suy giảm, tăng trưởng GDP chỉ đạt 5,4%.

Mục tiêu: Kích thích tăng trưởng kinh tế và duy trì ổn định tài chính.

Để đạt được mục tiêu, chính phủ bắt đầu nới lỏng chính sách tiền tệ thông qua việc:

(i) Giảm lãi suất: Lãi suất cơ bản giảm dần về mức 7% vào cuối năm; Lãi suất chiết khấu giảm xuống 5%.

(ii) Giảm tỷ lệ dự trữ bắt buộc VND đối với tiền gửi không kỳ hạn và tiền gửi dưới 12 tháng từ 11% xuống 3%

(iii) Chính phủ đã đưa ra gói kích thích kinh tế: hỗ trợ lãi suất cho các khoản vay ngắn hạn, đầu tư cơ sở hạ tầng và nhà ở xã hội, giảm thuế,...

Kết quả: CSTT mở rộng kích thích tăng trưởng GDP 6,42% so với cùng kỳ. Tuy nhiên, sự nới lỏng ở mức khá cao khi tín dụng trong nền kinh tế tăng kỷ lục vượt ngưỡng 50% dẫn đến hậu quả lạm phát cao tăng ở mức 2 con số năm 2010-2011, VND mất giá đáng kể so với USD gây bất ổn kinh tế vĩ mô.

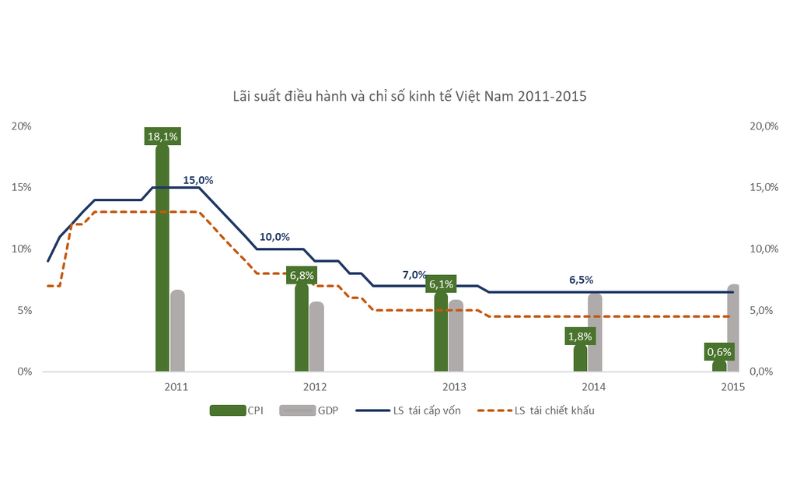

Giai đoạn 2011: Chính sách tiền tệ thắt chặt

Bối cảnh: Bất ổn kinh tế vĩ mô và lạm phát tăng kỷ lục (từ 11,8% năm 2010 lên 18,13% năm 2011).

Mục tiêu: Ưu tiên hàng đầu kiềm chế lạm phát.

Chính phủ đã ban hành Nghị quyết 11/NQ-CP ngày 24/2/2011 thắt chặt chính sách:

- (i) Tăng lãi suất: LS tái cấp vốn từ 9% lên 12%; LS tái chiết khấu từ 7% lên 12%.

- (ii) Ngừng bơm tiền và chuyển sang hút ròng trên thị trường mở.

Kết quả: CSTT thắt chặt giúp: Tăng trưởng tín dụng đã giảm từ 32,4% năm 2010 xuống 14,3% cuối năm 2011; tỷ lệ lạm phát bắt đầu giảm từ tháng 9/2011 (22,4%) xuống còn 5,0% vào tháng 8/2012.

Giai đoạn 2012 - 2015: Chính sách tiền tệ nới lỏng

Bối cảnh: Lạm phát cơ bản được kiểm soát nhưng tăng trưởng kinh tế có dấu hiệu giảm sút, hệ thống ngân hàng gặp nhiều khó khăn.

Mục tiêu: Ưu tiên kích thích tăng trưởng kinh tế; Kiểm soát lãi phát dưới 10%; Tái cơ cấu hệ thống ngân hàng.

Công cụ:

(i) Giảm mạnh lãi suất: Lãi suất tái cấp vốn, lãi suất tái chiết khấu được điều chỉnh giảm 9 lần: lãi suất cơ bản từ 15% xuống 8%, lãi suất chiết khấu từ 13% xuống 6%, đồng thời giảm trần lãi suất huy động tiền gửi ngắn hạn 7 lần, từ 14%/năm xuống 7%/ năm.

(ii) Giảm tỷ lệ dự trữ bắt buộc còn 3%.

(iii) Thành lập Công ty Quản lý Tài sản của các Tổ chức Tín dụng Việt Nam (VAMC).

Kết quả: Tăng trưởng kinh tế đã dần hồi phục, GDP năm sau cao tăng hơn năm trước, đặc biệt tăng trưởng GDP năm 2015 đạt 6,68% - mức tăng cao nhất trong vòng 8 năm. Tốc độ tăng giá tiêu dùng giảm mạnh từ mức 18,13% năm 2011 xuống còn 0,63% năm 2015, mức thấp nhất trong 15 năm qua; mặt bằng lãi suất giảm từ mức 20 - 25%/năm chỉ còn 6 - 9%/năm. Tăng trưởng tín dụng giai đoạn 2012 - 2015 đạt bình quân 13%/năm, thấp hơn nhiều so với giai đoạn 2010 - 2011, do dòng vốn tín dụng trong nền kinh tế được định hướng ưu tiên rõ nét hơn vào các lĩnh vực sản xuất, dòng vốn chảy vào các kênh đầu cơ như bất động sản được kiểm soát. Điều này có thể lý giải một phần tại sao khi tổng cầu phục hồi, tăng trưởng kinh tế đạt khá trong bối cảnh chính sách tiền tệ dần được nới lỏng nhưng lạm phát vẫn được kiểm soát thấp hơn mục tiêu.

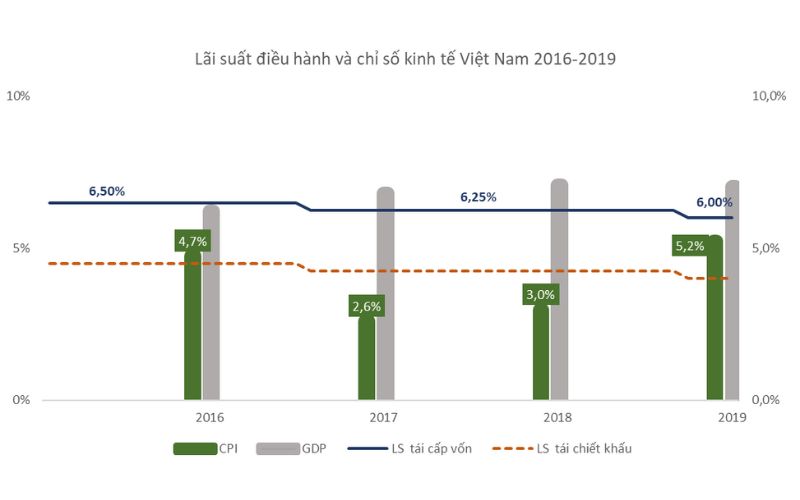

Giai đoạn 2016-2019: chính sách tiền tệ linh hoạt theo hướng nới lỏng

Bối cảnh: Kinh tế tăng trưởng ổn định, lạm phát dưới 4%.

Mục tiêu: Duy trì ổn định kinh tế vĩ mô và hỗ trợ tăng trưởng bền vững.

NHNN đã điều hành đồng bộ các giải pháp chính sách tiền tệ nhằm ổn định kinh tế:

- (i) Ổn định lãi suất: Lãi suất cơ bản duy trì ở mức 6.25% (2016), sau đó giảm nhẹ xuống 6% (2017) và giữ mức này đến 2018 để kích thích tăng trưởng kinh tế; Lãi suất chiết khấu duy trì 4,25% đến 4,75%/

- (ii) Tăng cường giám sát tín dụng: kiểm soát chặt chẽ tín dụng vào các lĩnh vực rủi ro như bất động sản, chứng khoán.

- (iii) Tỷ giá: Duy trì ổn định tỷ giá VND/USD, áp dụng cơ chế tỷ giá trung tâm.

Kết quả: kinh tế Việt Nam có tốc độ tăng trưởng GDP trung bình là 6,8%/năm, lạm phát được kiểm soát dưới 4% tạo môi trường vĩ mô ổn định, thu hút FDI, dự trữ ngoại hối tăng mạnh từ đó thúc đẩy xuất khẩu và xuất siêu liên tiếp trong bối cảnh thương mại quốc tế sụt giảm.

Giai đoạn 2020-2021: chính sách tiền tệ nới lỏng mạnh

Bối cảnh: Đại dịch COVID-19 gây khủng hoảng kinh tế toàn cầu, tăng trưởng GDP Việt Nam giảm xuống mức thấp nhất trong nhiều năm (từ 7% còn 2,9%); lạm phát tăng nhẹ.

NHNN đã triển khai nhiều biện pháp hỗ trợ nền kinh tế:

- (i) Giảm mạnh lãi suất: Lãi suất tái cấp vốn từ 6% xuống 4,5% (2020) và 4% (2021); Lãi suất chiết khấu từ 4% còn 3% để hỗ trợ doanh nghiệp và người dân.

- (ii) Giảm tỷ lệ dự trữ bắt buộc từ 3% còn 2% trong năm 2020, tăng khả năng cho vay của các NHTM.

- (iii) Tăng hạn mức tín dụng cho các ngân hàng thương mại với mức tăng từ 8-12% tùy thuộc vào từng ngân hàng, nhằm khuyến khích ngân hàng cung cấp vốn cho doanh nghiệp và cá nhân.

Kết quả: Mặc dù có sự giảm sút đợt bùng phát dịch COVID-19 nhưng nền kinh tế vẫn ghi nhận mức tăng trưởng GDP khoảng 2.58% cho cả năm 2021; Lạm phát duy trì trong mục tiêu 4%; Tăng trưởng tín dụng đạt khoảng 13%; Tỷ giá được duy trì ổn định; Tổng phương tiện thanh toán tăng mạnh, khoảng 14% vào cuối năm 2021. Đặc biệt, thị trường chứng khoán phục hồi mạnh mẽ với chỉ số VN-Index đạt mức cao kỷ lục cuối 2021, nhờ vào sự gia tăng dòng tiền từ các nhà đầu tư.

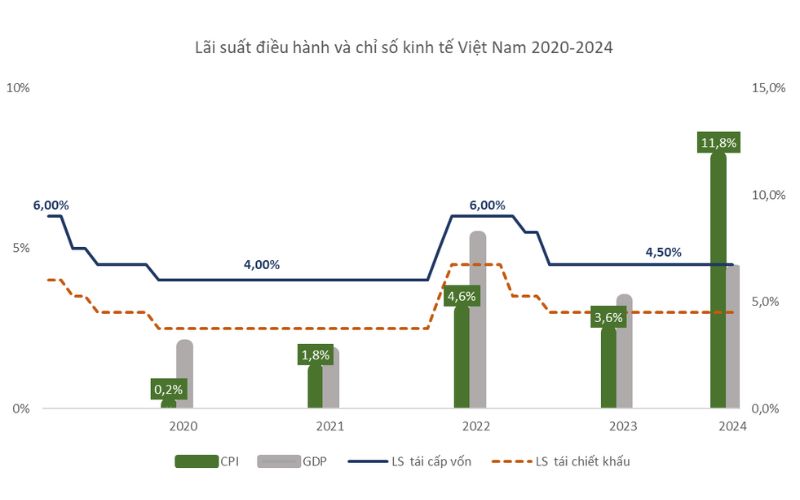

Giai đoạn 2022-2024: chính sách tiền tệ linh hoạt, kết hợp giữa nới lỏng và thắt chặt

Bối cảnh: Kinh tế phục hồi sau đại dịch, tăng trưởng GDP trở lại ở mức khoảng 6.5-8%; Xuất nhập khẩu tăng mạnh; Lạm phát vẫn duy trì dưới 4%; Áp lực tỷ giá tăng cao khi FED bắt đầu chu trình thắt chặt chính sách tiền tệ, liên tục tăng lãi suất.

Mục tiêu: Tập trung kiềm chế lạm phát, ổn định tỷ giá và hỗ trợ tín dụng cho các lĩnh vực ưu tiên.

Công cụ:

- (i)Lãi suất điều hành: Giảm lãi suất cơ bản từ 6,5% xuống 4,5%; lãi suất chiết khấu từ 4,75% xuống 3% và giữ ổn định.

- (ii) Thị trường mở: NHNN mua lại khoảng 80.000 tỷ đồng trái phiếu trong năm 2022 và 2023.

- (iii) Tỷ lệ dự trữ bắt buộc: Tăng từ 3% năm 2022 lên 4% từ 2023 và 2024.

Kết quả: Tăng trưởng GDP phục hồi mạnh mẽ (8,02% năm 2021 và 6-6,5% 2023); Ổn định tỷ giá; Lạm phát duy trì trong khoảng 4%.

Ứng dụng trong đầu tư

Xác định chu kỳ kinh tế

Chính sách tiền tệ có thể nói là yếu tố ảnh hưởng nhanh nhất và trực tiếp nhất đến chu kỳ kinh tế. Bằng các công cụ như lãi suất, cung tiền, tỷ giá,... NHTW có thể giúp kích thích tăng trưởng kinh tế. Tuy nhiên, nếu cung tiền được bơm ra nền kinh tế quá nhiều so với mức sản xuất của nền kinh tế có thể dẫn đến tình trạng lạm phát. Khi lạm phát cao NHTW lại phải thực hiện chính sách tiền tệ thắt chặt để kiểm soát lạm phát từ đó dẫn đến siết chặt tín dụng và chi phí vốn trong nền kinh tế tăng cao, dẫn đến tăng trưởng kinh tế giảm sút.

Việc hiểu và nắm được chu kỳ kinh tế có thể giúp nhà đầu tư luân chuyển vốn sang những nơi có cơ hội đem lại lợi nhuận cao trong từng giai đoạn của chu kỳ kinh tế. Trên thị trường chứng khoán ứng với mỗi giai đoạn của chu kỳ kinh tế, chúng ta có thể chọn ra những ngành nghề có thể đem lại lợi nhuận cao hơn các ngành nghề khác do những yếu tố như sự hỗ trợ của chính phủ, thay đổi xu hướng tiêu dùng và đầu tư tư nhân đem lại.

Trong nền kinh tế hiện đại, Chính phủ đưa ra các biện pháp can thiệp giảm nhẹ hậu quả của chu kỳ kinh tế, do đó giai đoạn khủng hoảng hiếm khi xảy ra, chu kỳ được thu hẹp với 3 giai đoạn: suy thoái, phục hồi và hưng thịnh.

Ở giai đoạn đáy của suy thoái kinh tế, chính phủ thường có xu hướng tăng cường đầu tư công và NHTW bắt đầu nới lỏng tiền tệ để kích thích kinh tế. Do thị trường chứng khoán chạy trước kỳ vọng, nên các nhóm ngành dịch vụ tài chính và logistics sẽ vận động trước.

Ở giai đoạn hồi phục và hưng thịnh, nền kinh tế chuyển sang tăng trưởng ổn định và kéo dài nhất trong cả chu kỳ, các ngành như công nghệ, công nghiệp, xây dựng, vật liệu,... sẽ có sự bứt phá và tăng trưởng mạnh về lợi nhuận doanh nghiệp, cũng đem lại hiệu quả đầu tư cao hơn.

Ở cuối giai đoạn hưng thịnh, khi kinh tế có dấu hiệu tăng trưởng nóng, lạm phát cao, tiềm ẩn nhiều rủi ro. Trong giai đoạn này có thể chuyển dịch tài sản sang những nhóm ngành phòng thủ như hàng tiêu dùng thiết yếu, chăm sóc sức khỏe, và tiền mặt để bảo toàn vốn.

Cánh báo rủi ro

- Hoạt động OMO

Việt Nam cuối 2024 đầu chu kỳ phục hồi kinh tế với lãi suất tái cấp vốn vẫn được NHNN giữ nguyên tại mức 4,5%. Trong khi đó, FED cắt giảm lãi suất 0,5 điểm phần trăm sau hơn 4 năm neo cao kỷ lục, điều này làm dấy lên kỳ vọng NHNN có tiếp tục nới lỏng CSTT bằng cách giảm lãi suất. Tuy nhiên, lãi suất thực hiện rất thấp, chỉ khoảng 0,5% khi lạm phát là 4%, cùng với áp lực tỷ giá USD/VND được thu hẹp, chúng tôi dự báo sẽ không tiếp tục giảm lãi suất điều hành. Do đó tác động lần nới lỏng lãi suất lần này có thể chưa tích cực như nhiều nhà đầu tư kỳ vọng, nhưng là hành động cần thiết nhằm cân đối với biện pháp thắt chặt của nhiều NHTW toàn cầu.

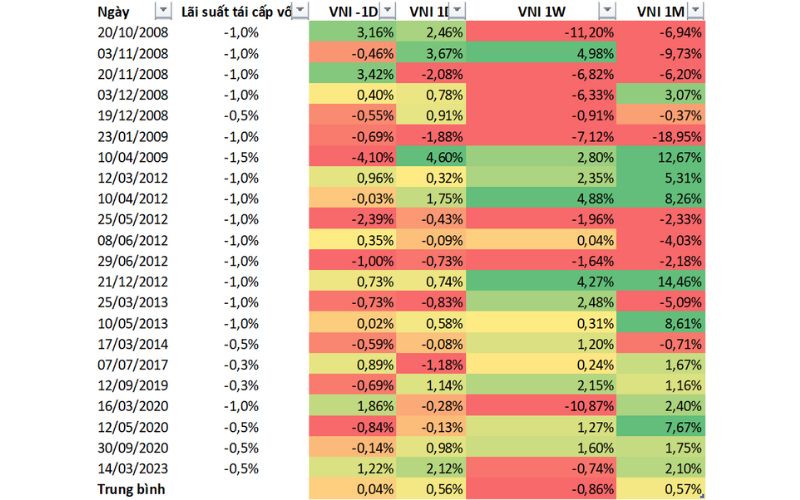

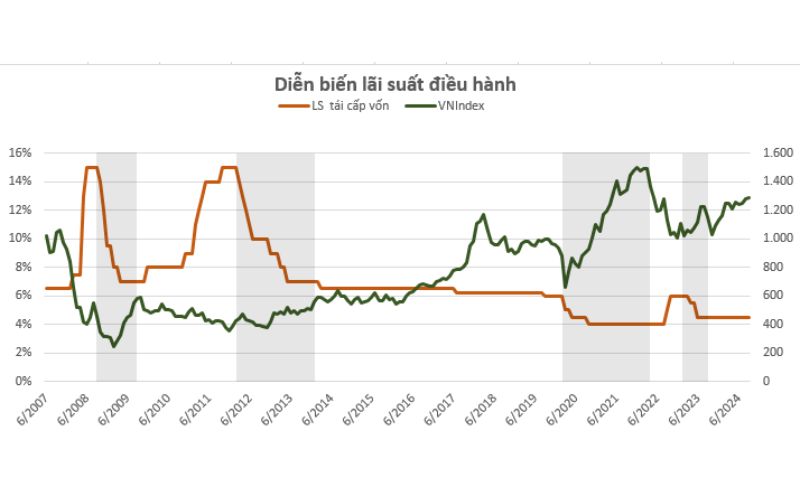

Xét theo khía cạnh con số, kể từ 2008 đến tháng 9/2024, NHNN đã có 22 lần hạ lãi suất điều hành. Mục đích chính của những lần nâng lãi suất chủ yếu là thắt chặt chính sách tiền tệ do lạm phát tại những thời kỳ này tăng cao.

Lãi suất điều hành và VN-index thường có xu hướng ngược nhau. Khi NHNN hạ lãi suất điều hành, thị trường chứng khoán Việt Nam có xu hướng đi lên sau đó, và ngược lại. Các biện pháp nới lỏng tiền tệ có tác động hỗ trợ đến doanh nghiệp và dòng tiền, qua đó tác động tích cực lên mặt bằng giá cổ phiếu và thanh khoán trên thị trường chứng khoán.

Theo thống kê của DSC, VN-Index thường sẽ có phản ứng tích cực trong ngắn hạn, tăng trung bình 0,56% trong phiên hôm sau tuyên bố hạ lãi suất điều hành. Đặc biệt, trong 6 lần hạ lãi suất điều hành gần nhất, thị trường chứng khoán luôn tăng trưởng sau 1 tháng kể từ thời điểm công bố điều chỉnh.

Tuy nhiên, chính sách tiền tệ, lãi suất cần có thời gian thẩm thấu và phản ánh vào nền kinh tế cũng như kết quả kinh doanh của doanh nghiệp, nên thị trường chứng khoán sẽ không biến động ngay lập tức mà phải tính bằng quý, bằng năm. Nhìn lại quá khứ, chính sách tiền tệ nới lỏng và lãi suất thị trường giảm là tín hiệu đầu tiên cho sự dịch chuyển của thị trường chứng khoán từ suy thoái sang phục hồi.

Tóm lại, chính sách tiền tệ đóng vai trò quan trọng trong đầu tư vì: tác động đến lãi suất; điều chỉnh cung tiền; dự đoán lạm phát; tác động đến tỷ giá và đưa ra các tín hiệu cho thị trường. Nhìn vào dữ liệu lịch sử, ta thấy sự tương quan giữa nới lỏng chính sách và VN-Index. TTCK Việt Nam có xu hướng nghịch pha với chính sách tiền tệ, khi chính sách tiền tệ thắt chặt thị trường thường có xu hướng suy giảm mạnh, ngược lại khi chính sách tiền tệ nới lỏng thì thị trường đều có một nhịp tăng rất tích cực. Tuy nhiên, chính sách tiền tệ cần có thời gian thẩm thấu và phản ánh vào nền kinh tế nên nhà đầu tư cần đánh giá tác động dài hạn và kết hợp với bối cảnh kinh tế trong nước và quốc tế để chọn thời điểm đầu tư hợp lý và quản trị rủi ro hiệu quả.