Đọc thêm

Chính sách tài khóa là gì? Công cụ & ứng dụng đầu tư

Mục lục

Chính sách tài khóa là một trong những công cụ vĩ mô trọng yếu mà Chính phủ sử dụng để điều tiết và định hướng nền kinh tế, thông qua việc quản lý các công cụ tài chính như thuế, chi tiêu công và vay nợ. Đây không chỉ là biện pháp phản ứng với các chu kỳ kinh tế mà còn là yếu tố then chốt định hình sự phát triển dài hạn của một quốc gia.

Bài viết hôm nay sẽ đi sâu phân tích khái niệm chính sách tài khóa, các loại hình (mở rộng, thắt chặt, cân bằng), những bất cập tiềm ẩn cùng các công cụ triển khai cụ thể. Đồng thời, chúng ta sẽ khám phá mục tiêu của chính sách tài khóa trong việc ổn định, phân phối thu nhập và kích thích phát triển, cũng như mối tương tác phức tạp giữa chính sách tài khóa và chính sách tiền tệ. Cuối cùng, DSC sẽ minh họa ứng dụng của chính sách tài khóa vào thực tiễn thị trường Việt Nam qua các giai đoạn, mang đến cái nhìn toàn diện về tầm quan trọng của công cụ quản lý kinh tế này.

Chính sách tài khóa là gì?

Chính sách tài khóa (Fiscal policy) là hệ thống các biện pháp của chính phủ sử dụng các công cụ tài chính như thuế, chi tiêu công và vay nợ để tác động đến nền kinh tế vĩ mô.

Chính sách tài khóa thuộc quyền hạn thực hiện của Chính phủ, các cấp chính quyền địa phương không được thực hiện chức năng này.

Phân loại chính sách tài khóa

Chính sách tài khóa gồm 2 loại chính, bao gồm Chính sách tài khóa mở rộng và Chính sách tài khóa thắt chặt. Hai loại có tác động trái ngược đối với nền kinh tế, cụ thể như sau:

* Chính sách tài khóa mở rộng (Expansionary Policy): là chính sách nhằm thúc đẩy nền kinh tế tăng trưởng. Trong thời kỳ suy thoái, chính phủ có thể giảm thuế hoặc tăng chi tiêu chính phủ (đầu tư công) để kích thích tổng cầu, tăng thêm việc làm cho người lao động, từ đó giúp thúc đẩy các hoạt động kinh tế.

* Chính sách tài khóa thắt chặt (Contractionary Policy): được thực hiện nhằm ổn định, kiểm soát khi nền kinh tế ở tình trạng lạm phát và có hiện tượng nóng. Nhà nước có thể tăng thuế và giảm chi tiêu chính phủ dẫn làm cho giảm tổng cầu, nhằm giảm lạm phát, ngăn cho nền kinh tế khỏi rơi vào tình trạng quá nóng dẫn tới đổ vỡ.

Ngoài ra còn có chính sách tài khóa cân bằng: Duy trì ổn định giữa chi tiêu và thuế để đảm bảo tăng trưởng bền vững. Mục tiêu là tránh thâm hụt hoặc thặng dư quá mức và đảm bảo sự ổn định dài hạn của kinh tế.

Những bất cập của chính sách tài khóa

Trong giới các nhà kinh tế học vẫn còn một số tranh cãi về chính sách tài khóa. Chính sách tài khóa mở rộng được lập luận có thể dẫn đến lạm phát hoặc nợ công tăng cao hoặc không hiệu quả do:

* Độ trễ giữa chính sách tài khóa và điều kiện kinh tế khi khoảng thời gian các nhà hoạch định chính sách nhận ra nguyên nhân và mức độ nghiêm trọng của các vấn đề kinh tế và thực thi các thay đổi chính sách.

* Các vấn đề về kinh tế vĩ mô như: (i) Hiệu ứng lấn át (Crowding-out effect): Chính sách tài khóa mở rộng khi chính phủ vay mượn để tài trợ cho các khoản chi tiêu khiến lãi suất có thể tăng lên. Điều này có thể giảm đầu tư tư nhân khiến tổng cầu giảm; (ii) Thiếu hụt nguồn cung (Supply shortages): Nếu nền kinh tế phát triển chậm do các hạn chế về nguồn cung thì chính sách tài khóa mở rộng sẽ khiến lạm phát xảy ra nhiều hơn; (iii) Đa mục tiêu (Multiple targets): Chính sách tài khóa không thể giải quyết cả hai vấn đề về thất nghiệp và lạm phát cao cùng một lúc.

Tuy còn nhiều tranh cãi nhưng chính phủ của nhiều quốc gia trong đó có Việt Nam đã sử dụng chính sách tài khóa để thúc đẩy tăng trưởng kinh tế và giảm thất nghiệp, và các lý thuyết của chính sách vẫn là một nền tảng quan trọng của kinh tế học vĩ mô hiện đại.

Công cụ triển khai chính sách tài khóa

Có hai công cụ chủ yếu để triển khai chính sách tài khoá:

1. Chi tiêu Chính phủ

Trong hoạt động chi tiêu Chính phủ sẽ có hai loại: chi mua sắm hàng hoá dịch vụ và chi chuyển nhượng.

* Chi mua hàng hoá dịch vụ là hoạt động Chính phủ sử dụng Ngân sách Nhà nước để mua vũ khí đạn dược, xây dựng cầu cống, đường xá và các công trình kết cấu hạ tầng, trả lương cho cán bộ công nhân viên Nhà nước…

Hoạt động chi mua này có tác động đến tổng cầu theo tính chất số nhân, nếu chi mua tăng một đồng thì tổng cầu sẽ tăng hơn một đồng và ngược lại. Tóm lại, chi mua hàng hoá dịch vụ của Chính phủ được coi như là một công cụ điều tiết tổng cầu.

* Chi chuyển nhượng là khoản trợ cấp của Chính phủ cho những đối tượng chính sách chẳng hạn như người nghèo, người già cô đơn không nơi nương tựa và nhóm người dễ bị tổn thương khác trong xã hội… Chi chuyển nhượng tác động đến tổng cầu bằng việc tác động đến thu nhập và tiêu dùng cá nhân. Khi chi chuyển nhượng tăng thì tiêu dùng cá nhân cũng tăng và từ đó gia tăng tổng cầu.

2. Thuế

Có nhiều loại thuế khác nhau nhưng cơ bản thì gồm thuế trực thu (direct taxes) và thuế gián thu (indirect taxes).

* Thuế trực thu là loại thuế đánh trực tiếp lên tài sản hoặc/và thu nhập của người chịu thuế chẳng hạn như thuế TNCN, TNDN, thuế tài sản, thế đất…

* Thuế gián thu là loại thuế đánh gián tiếp thông qua các hành vi sản xuất và tiêu dùng của nền kinh tế bằng việc áp dụng cho giá trị của hàng hoá, dịch vụ, chẳng hạn như thuế GTGT, thuế xuất nhập khẩu…

Khi thuế tăng thì thu nhập của người dân sẽ giảm, từ đó giảm tiêu dùng và tổng cầu giảm theo, và ngược lại.

Mục tiêu của chính sách tài khoá

- Ổn định nền kinh tế

Chính sách tài khóa có những mục tiêu chính là giảm quy mô biến động của sản lượng trong chu kỳ kinh doanh, dẫn tới việc cần có bàn tay Chính phủ can thiệp vào điều chỉnh hoạt động nền kinh tế. Chính phủ ổn định kinh tế bằng chính sách tài khóa dựa trên hiệu ứng “nhân tử” (economic multiplier).

Về mặt lý thuyết, khi tăng chi, cắt giảm thuế thì tổng cầu sẽ tăng và khi ấy, tỷ lệ việc làm tăng cao để đáp ứng đủ mức tăng tổng cầu, khiến thu nhập quốc dân tăng theo. Tương tự, nếu mức hoạt động kinh tế quá cao, Chính phủ có thể giảm chi, tăng thuế để tổng cầu giảm xuống. Có thể thấy, chính sách tài khóa là một công cụ quan trọng để ổn định nền kinh tế vĩ mô.

- Phân phối thu nhập

Chính sách tài khóa còn có mục tiêu phân phối thu nhập, trong đó chính sách tài khóa sẽ hỗ trợ giảm bất bình đẳng thu nhập, giúp người nghèo và các nhóm yếu thế có cơ hội bình đẳng hơn. Các công cụ trực tiếp để phân phối lại thu nhập hiện tại bao gồm thuế và chi chuyển nhượng có tính lũy tiến.

Chính phủ có thể áp dụng phương pháp thuế lũy tiến, có nghĩa là chính phủ sẽ áp dụng mức thuế cao hơn đối với người có thu nhập cao hơn. Các công cụ chính sách tài khóa có mục tiêu giúp cải thiện đời sống của người nghèo và các nhóm yếu thế, góp phần xây dựng một xã hội công bằng và phát triển bền vững.

- Kích thích phát triển

Chính phủ có thể đầu tư công như cơ sở hạ tầng, giáo dục, y tế, và khoa học công nghệ để kích thích phát triển nền kinh tế. Ngoài ra, Chính phủ cũng có thể có những chính sách tài khóa khác như áp dụng các gói kích cầu cho vay với lãi suất thấp, hỗ trợ các doanh nghiệp nhỏ và vừa, và cải thiện môi trường đầu tư kinh doanh.

Việc sử dụng các công cụ chính sách tài khóa một cách hiệu quả có thể giúp tăng trưởng GDP, tạo việc làm, và nâng cao đời sống của người dân.

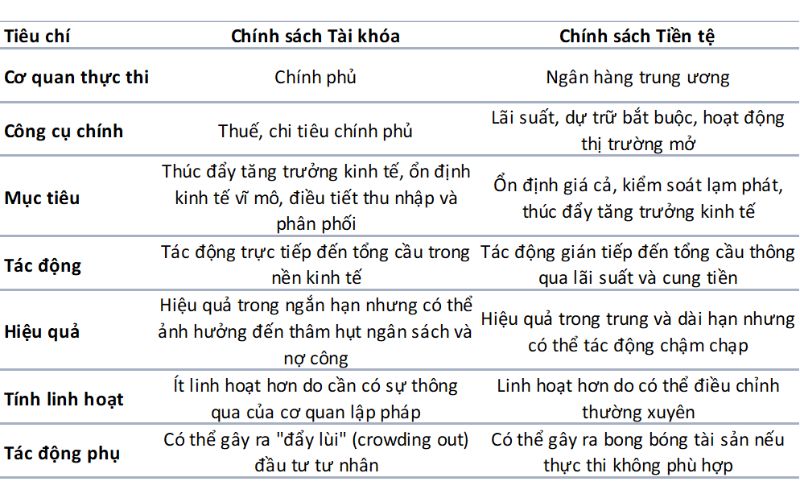

So sánh Chính sách Tài khóa và Chính sách Tiền tệ

Cả hai chính sách kinh tế vĩ mô thường được kết hợp và thực hiện nhằm đạt được mục tiêu chung như: tăng trưởng kinh tế, kiềm chế lạm phát và giảm tỷ lệ thất nghiệp. Song song, hai chính sách có những điểm khác nhau cơ bản như sau:

Sự tương tác giữa chính sách tài khóa và chính sách tiền tệ

Chính sách tài khóa có thể tác động đến chính sách tiền tệ thông qua kênh tác động trực tiếp và kênh tác động gián tiếp:

1.1. Tác động trực tiếp

Chính sách tài khóa tác động lên chính sách tiền tệ thông qua việc làm thay đổi cung và cầu tiền tệ.Cụ thể, khi Chính phủ áp dụng chính sách tài khóa mở rộng và tăng chi tiêu công, thu nhập của người dân và doanh nghiệp sẽ tăng lên theo. Điều này sẽ làm tăng cầu tiền tệ.

Để đáp ứng nhu cầu này, Ngân hàng Nhà nước có thể làm tăng cung tiền bằng cách mua những tài sản như trái phiếu và cổ phiếu trên thị trường mở. Nói cách khác, chính sách tài khóa mở rộng cũng sẽ thúc đẩy chính sách tiền tệ phải mở rộng theo. Ngược lại, khi Chính phủ thắt chặt chính sách tiền tệ và giảm chi tiêu công, cầu tiền tệ cũng sẽ giảm. Để tránh tình trạng dư thừa tiền tệ, Ngân hàng Nhà nước có thể giảm cung tiền thông qua việc bán tài sản trên thị trường mở.

1.2. Tác động gián tiếp

Tác động gián tiếp của chính sách tài khóa lên chính sách tiền tệ là tác động thông qua việc làm thay đổi lãi suất và giá cả. Khi Chính phủ tăng chi tiêu công và làm tăng thu nhập của người dân, tổng cầu về hàng hóa trong nền kinh tế sẽ tăng lên và dẫn đến lạm phát.

Trong trường hợp này, Ngân hàng Nhà nước sẽ phải tăng lãi suất để kiềm chế lạm phát, Điều này sẽ khiến chi phí đi vay đi lên, làm giảm nhu cầu tiêu dùng và đầu tư. Ngược lại, việc Chính phủ giảm chi tiêu công sẽ làm giảm cầu hàng hóa và dịch vụ. Để khuyến khích tăng trưởng kinh tế, Ngân hàng Nhà nước có thể phải giảm lãi suất.

2.1 Tác động của CSTT đến CSTK

Tương tự, tác động của chính sách tiền tệ lên chính sách tài khóa cũng có thể được phân tích dưới hai góc độ trực tiếp và gián tiếp:

Tác động trực tiếp:

Chính sách tiền tệ có thể tác động trực tiếp đến chính sách tài khóa thông qua việc thay đổi lãi suất. Cụ thể, khi Ngân hàng Nhà nước giảm lãi suất, chi phí đi vay của Chính phủ cũng sẽ giảm. Điều này đồng nghĩa với việc Chính phủ có thể vay tiền với chi phí thấp hơn, từ đó có thể tăng chi tiêu công hoặc giảm thuế.

2.2. Tác động gián tiếp:

Tác động gián tiếp của chính sách tiền tệ lên chính sách tài khóa được thể hiện thông qua việc thay đổi tổng cầu và tổng cung tiền tệ. Việc Ngân hàng Nhà nước tăng cung tiền cũng sẽ đồng thời làm tăng tổng cầu. Điều này có thể dẫn đến một số rủi ro, tiêu biểu là lạm phát. Để kiểm soát lạm phát, Chính phủ có thể phải thực hiện các chính sách tài khóa thắt chặt hơn, bao gồm tăng thuế, giảm chi tiêu công, hoặc kết hợp cả hai biện pháp này.

Có thể thấy, chinh sách tài khóa và chính sách tiền tệ có sự phụ thuộc lẫn nhau, mỗi thay đổi trong một chính sách đều sẽ ảnh hưởng đến hiệu quả của chính sách còn lại. Hơn nữa, trong thực tế, hai chính sách này lại do hai cơ quan khác nhau điều hành. Thực tế này đặt ra vấn đề cần phải có sự phối hợp trong việc điều hành chính sách tài khóa và chính sách tiền tệ giữa Chính phủ và Ngân hàng Nhà nước.

Ứng dụng chính sách tài khóa vào thị trường Việt Nam

- Chính sách kích cầu sau khủng hoảng tài chính 2008.

Trong giai đoạn 2007-2008, chính sách tài khóa nới lỏng được áp dụng qua giảm thuế trực tiếp và tăng chi tiêu công. Tuy nhiên, VN-Index sau khi đạt đỉnh khoảng 1,170 điểm vào tháng 3/2007 đã giảm mạnh xuống dưới 300 điểm vào cuối năm 2008. Điều này cho thấy trong bối cảnh khủng hoảng toàn cầu, tác động của chính sách tài khóa có thể bị hạn chế.

Sau khủng hoảng tài chính toàn cầu năm 2008, Việt Nam tiếp tục thực hiện gói kích cầu lớn vào năm 2009, bao gồm cắt giảm thuế và tăng chi tiêu công để hỗ trợ nền kinh tế. Cụ thể, thuế VAT giảm từ 10% còn 5% và thuế TNDN giảm từ 28% xuống 20%; tốc độ tăng trưởng vốn đầu tư lên đến 14,7% . Điều này có những phản ánh tích cực vào thị trường chứng khoán:

- Tăng cường dòng tiền: Sự gia tăng đầu tư công, đặc biệt là các dự án cơ sở hạ tầng, đã tạo ra cơ hội cho các công ty trong ngành xây dựng, bất động sản và các ngành phụ trợ, giúp cổ phiếu các công ty này tăng giá.

- Cải thiện tâm lý nhà đầu tư: Việc chính phủ chi tiêu mạnh tay để cứu trợ nền kinh tế cũng tạo ra tâm lý tích cực, khiến nhà đầu tư kỳ vọng vào sự hồi phục nhanh chóng của nền kinh tế và đẩy giá cổ phiếu tăng.

- Chính sách miễn, giảm thuế thu nhập doanh nghiệp.

Nhiều năm qua, Việt Nam đã điều chỉnh giảm thuế thu nhập doanh nghiệp từ mức 28% (trước năm 2014) xuống còn 20% từ năm 2016 trở đi. Chính sách này có tác động trực tiếp đến các doanh nghiệp niêm yết trên thị trường chứng khoán:

- Tăng lợi nhuận sau thuế: Việc giảm thuế giúp các doanh nghiệp giữ lại nhiều lợi nhuận hơn, từ đó tăng khả năng chi trả cổ tức hoặc tái đầu tư phát triển sản xuất, kinh doanh. Điều này tạo sức hút cho các cổ phiếu trên thị trường.

- Khuyến khích doanh nghiệp phát triển: Khi chi phí thuế thấp hơn, doanh nghiệp có điều kiện để mở rộng quy mô và phát triển hoạt động, góp phần nâng cao giá trị cổ phiếu.

- Chính sách đầu tư công và cơ sở hạ tầng

Năm 2021 và 2022, Chính phủ Việt Nam tăng cường đầu tư công vào các dự án hạ tầng lớn như cao tốc Bắc-Nam, sân bay Long Thành, và các khu công nghiệp lớn. Điều này thúc đẩy tăng trưởng kinh tế và có tác động lớn đến các ngành liên quan, từ đó tác động đến thị trường chứng khoán:

- Cổ phiếu ngành xây dựng, bất động sản: Các doanh nghiệp trong lĩnh vực xây dựng hạ tầng, bất động sản được hưởng lợi lớn từ đầu tư công. Giá cổ phiếu của các công ty trong các ngành này có xu hướng tăng lên khi các dự án cơ sở hạ tầng lớn được triển khai.

- Tăng giá trị thị trường: Khi kinh tế tăng trưởng nhờ đầu tư công, niềm tin của nhà đầu tư vào triển vọng kinh tế vĩ mô cũng tăng, dẫn đến sự phát triển tích cực của thị trường chứng khoán nói chung.

- Chính sách miễn, giảm thuế cho nhà đầu tư chứng khoán

Năm 2020, khi dịch COVID-19 bùng phát, Chính phủ Việt Nam đã áp dụng nhiều chính sách hỗ trợ, bao gồm việc giảm thuế cho nhà đầu tư cá nhân tham gia vào thị trường chứng khoán. Ví dụ, mức thuế thu nhập cá nhân từ đầu tư chứng khoán được điều chỉnh giảm hoặc hoãn nộp trong thời gian nhất định:

- Tăng dòng tiền vào thị trường: Chính sách giảm thuế giúp các nhà đầu tư cá nhân có thêm động lực tham gia vào thị trường, tạo ra dòng tiền mới, kích thích thanh khoản và đẩy giá cổ phiếu lên.

- Khôi phục niềm tin thị trường: Chính sách miễn, giảm thuế cùng với các biện pháp kích thích tài khóa khác đã góp phần làm giảm tác động tiêu cực của dịch bệnh, giúp thị trường chứng khoán hồi phục nhanh chóng.

- Chính sách vay nợ công

Khi chính phủ tăng vay nợ công để tài trợ các dự án lớn, điều này có thể ảnh hưởng đến thị trường chứng khoán:

-Tăng lãi suất trái phiếu chính phủ: Khi chính phủ phát hành trái phiếu với lãi suất cao để huy động vốn, các nhà đầu tư có thể chuyển từ thị trường chứng khoán sang đầu tư vào trái phiếu do lợi tức hấp dẫn hơn, dẫn đến sự giảm sút tạm thời của thị trường chứng khoán.

- Áp lực lên thâm hụt ngân sách và lạm phát: Nếu vay nợ công tăng quá mức, điều này có thể dẫn đến áp lực lạm phát và gây tác động tiêu cực lên thị trường chứng khoán.

Nhìn chung, chính sách tài khóa không tác động trực tiếp đến thị trường chứng khoán Việt Nam nhưng vẫn có thể ảnh hưởng gián tiếp qua các kênh khác nhau: qua tăng trưởng kinh tế; qua tâm lý thị trường và phản ứng các nhóm ngành liên quan. Tuy nhiên, chính sách tài khóa cũng như chính sách tiền tệ, cần có thời gian thẩm thấu vào thị trường, nhà đầu tư cần nhìn nhiều yếu tố kinh tế khác để quản lý tài sản hợp lý và an toàn.