Đọc thêm

Thuế là gì? Các loại thuế & chính sách điều chỉnh tại Việt Nam

Thuế là gì và vai trò của nó quan trọng đến mức nào trong việc định hình chính sách tài khóa và quản lý nền kinh tế? Thuế là khoản thu bắt buộc mà các cá nhân và tổ chức phải nộp cho Nhà nước, là nguồn tài chính chủ yếu để chi trả cho các hoạt động công và đạt được các mục tiêu kinh tế - xã hội.

Bài viết hôm nay của DSC Tài Chính Số sẽ đi sâu phân loại các loại thuế chính yếu tại Việt Nam, từ thuế thu nhập cá nhân, thu nhập doanh nghiệp, tiêu thụ đặc biệt, giá trị gia tăng, xuất nhập khẩu, đến thuế tài nguyên và bảo vệ môi trường. Đồng thời, chúng ta sẽ khám phá cách Chính phủ điều chỉnh thuế VAT để kích cầu nền kinh tế, các chính sách thuế phí được áp dụng để kiểm soát lạm phát, đặc biệt là trong bối cảnh giá xăng dầu biến động, giúp bạn có cái nhìn toàn diện về công cụ tài chính quan trọng này.

Thuế là gì?

Thuế là khoản thu bắt buộc mà các cá nhân, tổ chức phải nộp cho Nhà nước theo quy định của pháp luật, nhằm tạo nguồn thu cho ngân sách nhà nước, tài trợ cho các khoản chi tiêu công và các mục tiêu kinh tế – xã hội nói chung. Trong trường hợp không trả tiền, trốn tránh hoặc chống lại việc nộp thuế sẽ bị phạt theo quy định của pháp luật.

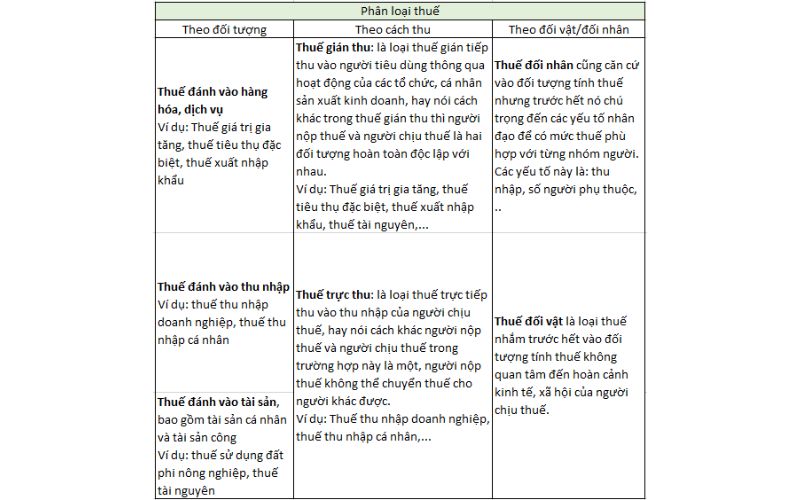

Phân loại thuế

Thuế thu nhập cá nhân

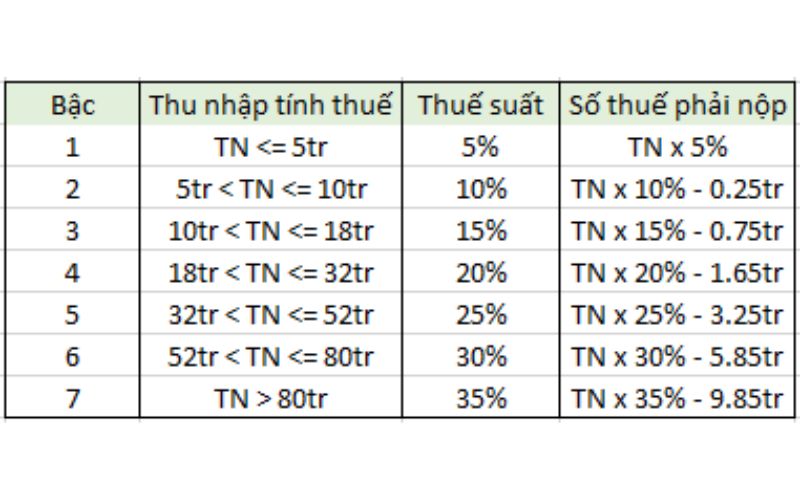

Thuế thu nhập cá nhân được quy định tại Luật Thuế thu nhập cá nhân 2007 (sửa đổi 2012, 2014...). Hiểu đơn giản, loại thuế mà cá nhân có thu nhập phải nộp cho Nhà nước. Đối tượng nộp thuế thu nhập cá nhân gồm:

- (1) Cá nhân cư trú có thu nhập chịu thuế phát sinh cả trong và ngoài lãnh thổ Việt Nam;

- (2) Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Các nguồn thu nhập chịu thuế đến từ (1) Thu nhập từ tiền lương, tiền công; (2) Thu nhập từ hoạt động kinh doanh (mua bán hàng hóa, dịch vụ); (3) Thu nhập từ đầu tư vốn (lãi cổ phiếu, lãi tiết kiệm); (4) Thu nhập từ chuyển nhượng tài sản (nhà đất, ô tô); (5) Thu nhập từ trúng thưởng, quà tặng.

Các khoản giảm trừ thuế TNCN bao gồm:

- Giảm trừ người phụ thuộc

Giảm trừ người phụ thuộc là một chính sách của thuế thu nhập cá nhân (TNCN) tại Việt Nam, nhằm giảm bớt số thuế phải nộp cho người nộp thuế có trách nhiệm nuôi dưỡng người phụ thuộc (như con cái, cha mẹ già, người tàn tật). Mức giảm trừ này giúp người nộp thuế có thêm thu nhập để trang trải chi phí nuôi dưỡng và chăm sóc các thành viên phụ thuộc trong gia đình.

Ví dụ cách tính thu nhập chịu thuế: một người có thu nhập 28 triệu đồng/tháng và có 2 con nhỏ dưới 18 tuổi. Sau khi áp dụng giảm trừ, thu nhập tính thuế sẽ được tính như sau:

Thu nhập chịu thuế: 28 triệu đồng

- Giảm trừ bản thân: 11 triệu đồng

- Giảm trừ cho 2 người phụ thuộc: 4,4 triệu x 2 = 8,8 triệu đồng

=> Thu nhập tính thuế: 28 triệu - (11 triệu + 8,8 triệu) = 8,2 triệu đồng/tháng

Ngoài ra, các khoản giảm trừ thuế TNCN khác: các khoản BHXH bắt buộc (BHXH, BHYT, BHTN) và bảo hiểm trong một số lĩnh vực nghề nghiệp đặc biệt; các khoản cá nhân đóng góp cho từ thiện, khuyến học hoặc nhân đạo: Mức giảm trừ tối đa không vượt quá thu nhập tính thuế và phải có tài liệu chứng minh.

Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp được quy định tại Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi 2013, 2014). Là loại thuế đánh vào thu nhập chịu thuế mà các doanh nghiệp, tổ chức kinh doanh thu được trong quá trình hoạt động sản xuất và cung cấp dịch vụ, là nguồn thu chính bổ sung cho ngân sách nhà nước.

Thu gọn lại từ luật Thuế TNDN 2008, các đơn vị nộp thuế TNDN gồm:

- (1) Các doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam (công ty cổ phần, công ty TNHH, doanh nghiệp nhà nước,...);

- (2) Các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam (chi nhánh, văn phòng đại diện);

- (3) Hợp tác xã, tổ chức kinh tế khác có phát sinh thu nhập từ hoạt động kinh doanh.

Thuế suất: Mức thuế suất phổ thông là 20% (áp dụng cho hầu hết các doanh nghiệp) với cách tính Số thuế phải nộp = (Thu nhập chịu thuế – Các khoản lỗ được chuyển) × Thuế suất.

Tuy vậy, một số lĩnh vực đặc biệt bị tính thuế suất khác như:

- (1) Ngành khai thác dầu khí và tài nguyên với thuế suất từ 32% đến 50%, đây là các ngành khai thác tài nguyên thiên nhiên không thể tái tạo và thường có tỷ suất lợi nhuận cao. Đồng thời, hoạt động khai thác tiềm ẩn nhiều rủi ro về môi trường;

- (2) Kinh doanh xổ số, trò chơi có thưởng, casino với thuế suất 30-35%, đây là lĩnh vực có doanh thu lớn và nhạy cảm về mặt xã hội. Nhà nước áp dụng thuế cao để hạn chế một phần tiêu cực và tăng nguồn thu từ các hoạt động này.

Những ngành này bị áp mức thuế cao nhằm kiểm soát ảnh hưởng tiêu cực, đồng thời tăng nguồn thu cho ngân sách nhà nước. Chính sách thuế như vậy cũng góp phần khuyến khích doanh nghiệp đầu tư vào các hoạt động có giá trị gia tăng cao và thân thiện với môi trường theo xu hướng đầu tư ESG.

Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt (TTĐB) được quy định tại Luật Thuế tiêu thụ đặc biệt 2008 (sửa đổi 2014, 2016...), là loại thuế gián thu áp dụng cho một số hàng hóa và dịch vụ có tính chất xa xỉ, không thiết yếu hoặc có khả năng gây ảnh hưởng xấu đến sức khỏe, môi trường và xã hội. Mục tiêu của thuế này không chỉ là tăng nguồn thu ngân sách mà còn nhằm định hướng tiêu dùng và hạn chế những hành vi tiêu dùng không mong muốn.

Một số hàng hóa chịu thuế suất đặc biệt như: Thuốc lá (75%), Bia, rượu (35% - 65% tùy theo nồng độ cồn), Ô tô dưới 9 chỗ (35% - 150%), Dịch vụ casino, trò chơi có thưởng (35%),...

Một số dịch vụ chịu thuế suất đặc biệt như: Kinh doanh vũ trường, mát-xa (massage), ka-ra-ô-kê (karaoke), ca-si-nô, xổ số,...

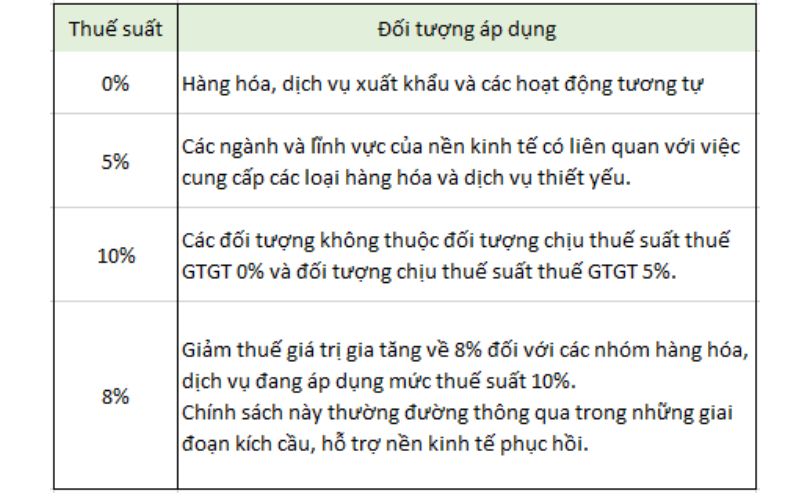

Thuế giá trị gia tăng (VAT)

Thuế giá trị gia tăng quy định tại Luật Thuế giá trị gia tăng 2008 (sửa đổi 2013, 2014, 2016...). Thuế giá trị gia tăng là là loại thuế gián thu áp dụng trên phần giá trị tăng thêm của hàng hóa và dịch vụ trong quá trình sản xuất, lưu thông cho đến tay người tiêu dùng cuối cùng.

Vai trò: Đóng góp ngân sách nhà nước, thuế GTGT là nguồn thu chính, ổn định và chiếm tỷ trọng lớn trong thu ngân sách; khuyến khích sản xuất trong nước, hàng xuất khẩu được áp dụng thuế suất 0%, giúp sản phẩm Việt Nam cạnh tranh hơn trên thị trường quốc tế.

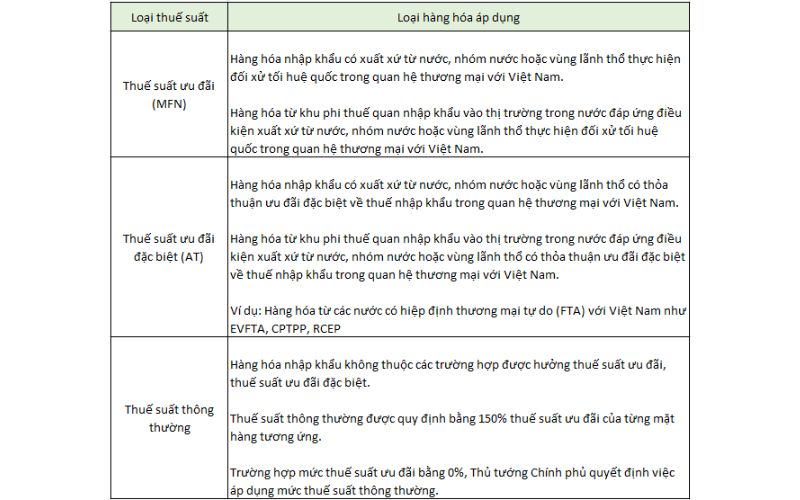

Thuế xuất - nhập khẩu

Thuế xuất nhập khẩu là loại thuế đánh vào hàng hóa xuất khẩu hoặc nhập khẩu khi các hàng hóa này được đưa ra khỏi hoặc vào lãnh thổ của một quốc gia, được quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu 2016.

Vai trò của thuế xuất nhập khẩu:

- Bảo vệ sản xuất trong nước: Bằng cách áp thuế nhập khẩu cao đối với hàng hóa cạnh tranh trực tiếp với sản phẩm nội địa, thuế giúp doanh nghiệp trong nước duy trì thị phần.

- Điều tiết thương mại: Khuyến khích xuất khẩu và kiểm soát nhập khẩu nhằm bảo vệ cán cân thương mại quốc gia.

Thuế tài nguyên, thuế bảo vệ môi trường

- Thuế tài nguyên được quy định tại Luật Thuế tài nguyên 2009 (sửa đổi 2014...). Đối tượng chịu thuế tài nguyên bao gồm: Khoáng sản kim loại, Dầu thô, lâm sản, thủy sản, và dầu khí. Mục tiêu nhằm hạn chế khai thác quá mức các tài nguyên không tái tạo, góp phần bảo vệ tài nguyên cho tương lai.

- Thuế bảo vệ môi trường được quy định tại Luật Thuế bảo vệ môi trường 2010. Đối tượng chịu thuế bảo vệ môi trường bao gồm: Xăng, dầu, mỡ nhờn, các loại than, thuốc trừ sâu, thuốc bảo quản,... Mục tiêu nhằm khuyến khích sử dụng các sản phẩm thân thiện với môi trường và giảm thiểu rác thải, khí thải độc hại.

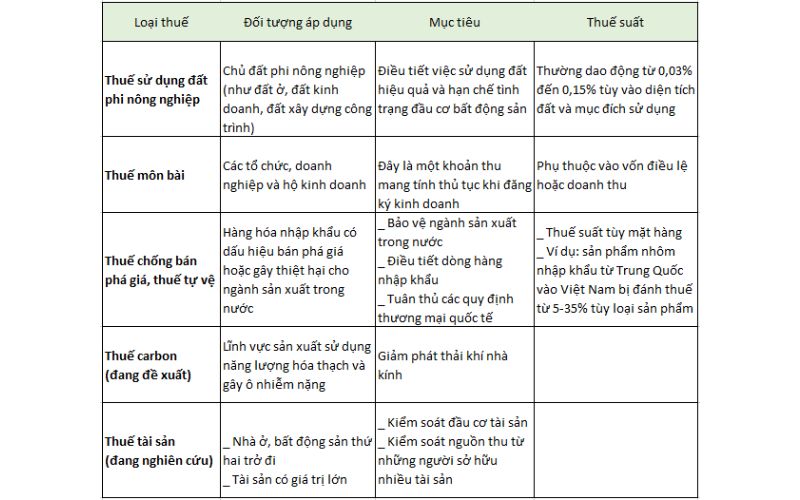

Thuế khác

Thuế VAT được điều chỉnh linh hoạt hỗ trợ kích cầu nền kinh tế

Việc giảm thuế VAT (giá trị gia tăng) tại Việt Nam là một biện pháp quan trọng nhằm kích cầu tiêu dùng và hỗ trợ phục hồi kinh tế sau những ảnh hưởng của dịch bệnh và suy giảm kinh tế toàn cầu.

Cụ thể, mức thuế VAT được giảm 2% từ 10% xuống 8% đối với nhiều nhóm hàng hóa và dịch vụ trong giai đoạn nửa cuối năm 2024. Tuy nhiên, một số lĩnh vực như viễn thông, tài chính, bảo hiểm, và sản phẩm chịu thuế tiêu thụ đặc biệt không thuộc diện được giảm thuế này.

Chính sách này mang lại nhiều lợi ích thiết thực cho người tiêu dùng và doanh nghiệp. Việc giảm thuế giúp hạ giá thành sản phẩm và dịch vụ, khuyến khích người dân chi tiêu nhiều hơn, từ đó thúc đẩy sản xuất và kinh doanh. Đồng thời, doanh nghiệp có thể giảm chi phí đầu vào và gia tăng doanh thu, góp phần tạo thêm việc làm cho người lao động.

Mặc dù việc giảm thuế dẫn đến sự sụt giảm tạm thời trong thu ngân sách (ước tính khoảng 24.000 tỷ đồng cho 6 tháng cuối năm 2024), mục tiêu dài hạn là giúp ổn định kinh tế và tạo đà phục hồi bền vững hơn cho cả nền kinh tế

Giai đoạn 2009: Khủng hoảng tài chính toàn cầu

- Chính sách: Giảm 50% thuế VAT cho một số ngành, đặc biệt là lĩnh vực bất động sản, vật liệu xây dựng, và tiêu dùng cơ bản.

- Thời gian áp dụng: Trong năm 2009.

- Mục tiêu: Ứng phó với ảnh hưởng của khủng hoảng tài chính toàn cầu 2008, hỗ trợ các ngành chịu tác động nặng nề và thúc đẩy nhu cầu tiêu dùng nội địa.

Giai đoạn 2022–2023: Hậu COVID-19

- Chính sách: Giảm 2% thuế VAT từ 10% xuống 8% cho nhiều nhóm hàng hóa và dịch vụ.

- Thời gian áp dụng: Từ 1/7/2023 đến 31/12/2023 (với một số nhóm hàng tiếp tục được giảm vào năm 2024).

- Mục tiêu: Phục hồi kinh tế sau đại dịch COVID-19 và hỗ trợ người dân cùng doanh nghiệp vượt qua khó khăn.

Giai đoạn 2024: Hỗ trợ tăng trưởng

- Chính sách: Tiếp tục gia hạn mức giảm 2% VAT (105 -> 8%) nhằm hỗ trợ các doanh nghiệp nhỏ và vừa, cũng như tăng sức mua của người tiêu dùng.

- Thời gian áp dụng: trong năm 2024, gia hạn thêm 6T từ 31/06/2024.

- Mục tiêu: Trong bối cảnh kinh tế toàn cầu và trong nước đối diện với những bất ổn, chính sách này kỳ vọng sẽ kích thích cầu tiêu dùng và đạt mục tiêu tăng trưởng GDP cuối năm

Thuế phí được điều chỉnh hỗ trợ kiểm soát lạm phát

Một số chính sách điều hành chung

- Giảm thuế VAT (Thuế giá trị gia tăng) giúp hạ giá hàng hóa tiêu dùng, đặc biệt là các mặt hàng thiết yếu (lương thực, thực phẩm, năng lượng).

- Cắt giảm thuế nhập khẩu cho các nguyên liệu và hàng hóa quan trọng sẽ làm giảm chi phí đầu vào cho doanh nghiệp, từ đó hạn chế việc tăng giá bán.

- Giảm các loại thuế gián thu khác nhằm hạ giá bán thành phẩm (thuế tài nguyên, thuế bảo vệ môi trường, thuế quốc phòng,...)

Giảm thuế phí nhằm điều chỉnh giá xăng dầu diễn ra như thế nào?

Trong bối cảnh giá xăng dầu biến động mạnh và gây áp lực lạm phát, Việt Nam đã áp dụng nhiều đợt giảm thuế để kiểm soát giá và hỗ trợ người dân cùng doanh nghiệp. Cụ thể, vào năm 2022, chính phủ đã hai lần điều chỉnh thuế bảo vệ môi trường đối với xăng, dầu, và các sản phẩm liên quan:

- Tháng 4/2022: Thuế bảo vệ môi trường với các loại nhiên liệu được giảm lần đầu, với mức giảm 50% đối với xăng và 70% đối với dầu hỏa.

- Tháng 7/2022: Mức thuế tiếp tục được hạ xuống mức tối thiểu cho phép trong khung thuế. Xăng chỉ còn 1.000 đồng/lít, dầu diesel 500 đồng/lít, và các loại dầu khác ở mức 300 đồng/lít hoặc kg. Mức này được duy trì đến hết năm 2022 nhằm bình ổn giá nhiên liệu trong nước.

- Tháng 8/2022: Giảm thuế nhập khẩu ưu đãi đối với xăng từ 20% xuống 10% (theo Nghị định 51/2022/NĐ-CP), hỗ trợ tăng lượng xăng dầu nhập khẩu để bù đắp nguồn cung thiếu hụt trong nước và hạ nhiệt giá xăng dầu trên thị trường nội địa.

Ngoài ra, chính phủ còn sử dụng Quỹ Bình ổn giá (BOG) để đối phó với tình trạng biến động của giá xăng dầu trên thế giới. Những biện pháp này đã giúp hạn chế phần nào tác động của giá nhiên liệu tăng cao đối với chi phí sinh hoạt và hoạt động sản xuất kinh doanh trong nước, góp phần kiểm soát lạm phát và thúc đẩy tăng trưởng kinh tế